合同的发票条款如何签订?

来源:法税先锋刘金涛 作者:刘金涛 人气: 发布时间:2022-08-10

摘要:一、上图 二、提示 1、税率 税率有1.5%、3%、5%、6%、11%、17%等多种,一定要说明清楚。特别是涉及简易征税选择权时,开具5%、3%征收率的发票,并不违法。但损失的进项税额可能是1%、...

|

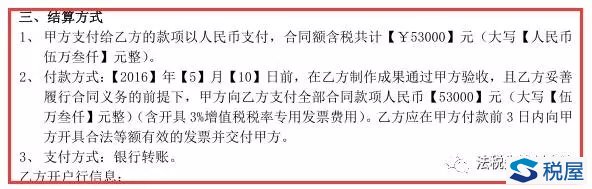

一、上图

二、提示

1、税率

税率有1.5%、3%、5%、6%、11%、17%等多种,一定要说明清楚。特别是涉及简易征税选择权时,开具5%、3%征收率的发票,并不违法。但损失的进项税额可能是1%、6%不等。

2、发票类型

发票分为增值税普通发票、增值税通用机打发票(手工发票)、增值税电子普通发票、增值税专用发票等类型,但一般情况下,只有取得增值税专用发票可以用于抵扣(或计算抵扣)。如果对方开具其他类型的发票,你公司就会丧失可抵扣进项税的权利,但你公司却已经付出该项税额。

3、开票人

现实中,有些供应商因各种原因(比如没办理税务登记或想不缴税),不以自己的名义开具发票,而是“借用”、甚至“购买”他人的发票,对外提供。这已经明显涉及虚开、逃税等重大违法、甚至犯罪行为。你公司取得这类发票,轻则要求转出进项税,缴纳滞纳金,重则会面临刑事责任风险。

4、提供时间

部分强势供应商会要求先付款后供票,作为购买方谈判时确实无力应对;但可以在合同中约定提供合规发票的时间及违约责任,加强对对方的约束,至少会形成心理压力。

5、违约责任

提供合规发票,是《发票管理办法》规定的法律责任;但如果在经营合同中约定不提供合规发票的民事责任(违约责任),比如按照迟提供发票的时间以天计算违约金,有权追究对方提供不合规发票导致我方被税局处罚、滞纳金等侵权责任等,会对后续事件发生时应对提供有利条件。

北京市一法律师事务所税法部副主任刘金涛律师

先后在税务局任稽查员、法院任法官,现为专职税法律师,欢迎添加好友一起讨论问题,或合作承办案件(联系电话:18612507011)。 |

|