关于审查确认苏地税规[2012]1号文件第五条第(五

来源:吴克红 作者:吴克红 人气: 发布时间:2022-08-10

摘要:国家税务总局: 本纳税人是注册于江苏省的房地产开发企业。依据《国务院关于印发全面推进依法行政实施纲要的通知》(国发〔2004〕10号)第九条29项、《国家税务总局税收规范性文...

|

国家税务总局:

本纳税人是注册于江苏省的房地产开发企业。依据《国务院关于印发全面推进依法行政实施纲要的通知》(国发〔2004〕10号)第九条29项、《国家税务总局税收规范性文件制定管理办法》(国家税务总局令第20号)第三十五条、《国家税务总局关于做好税务系统职能转变工作的通知》第二条第(五)项规定,本纳税人提请你局审查并确认《江苏省地方税务局关于土地增值税有关业务问题的公告》( 苏地税规[2012]1号,以下简称《公告》)第五条第(五)项内容违法无效。

附件

1. 申请人三证合一《营业执照》(复印件)

2. 苏地税规[2012]1号《江苏省地方税务局关于土地增值税有关业务问题的公告》

3.苏地税函[2011]81号《江苏省财政厅 江苏省地方税务局关于明确土地增值税清算过程中行政事业性收费和政府性基金归集方向的通知》

提请法院对苏地税规[2012]1号第五条第五款进行合法性审查

2016-12-28 克红税务师事务所

★申请事项★

对《江苏省地方税务局关于土地增值税有关业务问题的公告》(苏地税规[2012]1号)第五条第五款进行合法性审查,确认不合法

★事实和理由★

依据《行政诉讼法》第五十三条提请法庭审查苏地税规[2012]1号第5条第五款,确认其不合法,不作为认定行政行为合法的依据。理由如下:

一、土地增值税的成本费用扣除范围是纳税人的实体权利,只能由国务院《土地增值税暂行条例》及其授权的财政部《土地增值税暂行条例实施细则》予以规范。

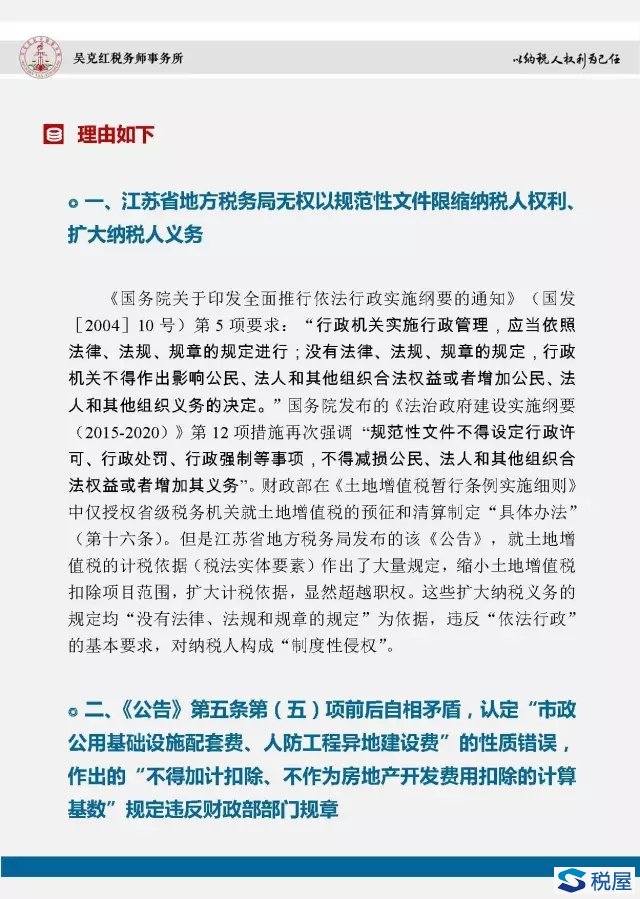

省以下地方税务局未获得法律和法规授权,不得以规范性文件形式进行增减。江苏省地方税务局发布苏地税规[2012]1号文件,其第5条第五款缩减土地增值税的扣除项目范围,扩大纳税人的纳税义务,涉嫌违反《国务院关于印发全面推进依法行政实施纲要的通知》(国发〔2004〕10号)第5项、《法治政府建设实施纲要(2015-2020)》第12项规定“规范性文件……不得减损公民、法人和其他组织合法权益或者增加其义务”、《中华人民共和国税收征收管理法》第三条规定。超越职权。

二、该文件内容违反居于上位法地位的《土地增值税暂行条例实施细则》第七条第(三)项、(六)项。

依据后者,凡构成开发成本的项目,纳税人一律有权加计扣除20%并计入“房地产开发费用”的计算基数。各省地方税务局不得法外立法,将一部分开发成本构成项目剔除在外。

|

|