|

【挂靠经营】定义

挂靠经营,是指缺少资质条件、名声、技术能力或管理能力的单位和个人,与具有一定资质条件、品牌效益、技术能力或管理能力的经营主体达成依附协议,前者依附后者的资质条件、品牌效益、技术能力或管理能力,从事经营,按照协议约定向后者支付管理费用的经营方式。

前者一般称为挂靠人,后者称为被挂靠人。

收入确认

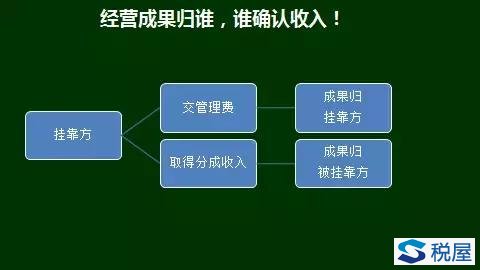

举个例子:

A项目队挂靠在B建筑集团下经营,协议规定:

1、 项目由A独立经营,B不参与收入分成,A按期交给B一定数量的管理费,则由A确认收入;

2、 项目由B负责经营,A按项目取得一定比例分成收入,则由B确认收入;

纳税义务

增值税:财税[2016]36号

第二条 单位以承包、承租、挂靠方式经营的,承包人、承租人、挂靠人(以下统称承包人)以发包人、出租人、被挂靠人(以下统称发包人)名义对外经营并由发包人承担相关法律责任的,以该发包人为纳税人。否则,以承包人为纳税人。

举个例子:

A项目队挂靠B建筑集团,以B资质投标获得了E项目建筑合同,则增值税纳税义务由B承担,如果直接以A项目队签订的建筑合同,则A为增值税纳税义务人。

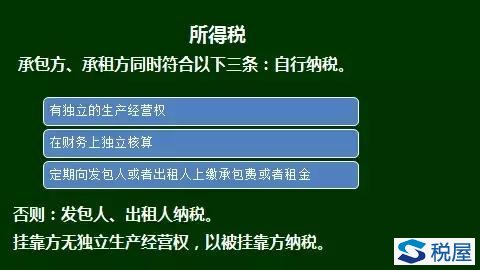

企业所得税:

政策依据:

《税收征收管理法实施细则》 国务院令[2002]362号

第四十九条 承包人或者承租人有独立的生产经营权,在财务上独立核算,并定期向发包人或者出租人上缴承包费或者租金的,承包人或者承租人应当就其生产、经营收入和所得纳税,并接受税务管理;但是,法律、行政法规另有规定的除外。

举个例子:

A项目队挂靠B建筑集团,以B资质投标获得了E项目建筑合同。在这里,资质即为生产经营权,而A并没所以才挂靠B ,所以,所得税纳税义务由B承担。

运输企业挂靠新政

国家税务总局公告2017年第30号

二、纳税人以承运人身份与托运人签订运输服务合同,收取运费并承担承运人责任,然后委托实际承运人完成全部或部分运输服务时,自行采购并交给实际承运人使用的成品油和支付的道路、桥、闸通行费,同时符合下列条件的,其进项税额准予从销项税额中抵扣:

(一)成品油和道路、桥、闸通行费,应用于纳税人委托实际承运人完成的运输服务;

(二)取得的增值税扣税凭证符合现行规定。

举个例子:

自然人B带自有车辆,挂靠在运输公司A。

双方约定A负担运输过程中的油费、过桥过路费,按合同总额10%支付B运输费。

A承接客户C运输业务,运费合计10000元,支付B1000元运输费,该业务发生过桥过路费2000元,油耗5000元。

则,只要上述过桥过路费、油费、支付B自然人的运输费有符合规定的增值税抵扣凭证,都可以进项抵扣。

30号公告的出台,解决了运输企业挂靠实务中一个常见又很实际的问题,总局本着事实重于形式的原则就此问题给出了一个明确的政策指引,为总局点赞!同时,同类的问题企业所得税如何处理,包括“私车公用”等也希望能有个明确的政策出台。 |