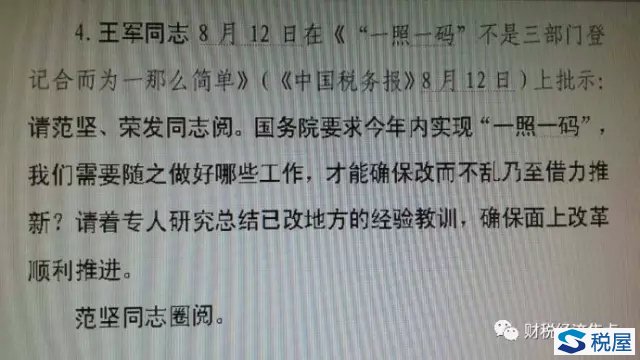

|

“一照一码”制度是社会信用体系建立的基石和支柱。将来的信息管税必将是把税收管理工作融入社会网络资源体系中。让社会网络资源充分为我所用,互联互通,事半功倍。

7月3日举行的国务院政策例行吹风会上,国家工商总局副局长刘玉亭表示,从今年10月1日起,将全面实行“一照一码”登记模式,通过“一窗受理、互联互通、信息共享”,将由工商、质检和税务三个部门过去分别核发不同证照,改为由工商部门核发加载统一社会信用代码的营业执照。

“三证合一”转为“一照一码”对推进国家治理体系现代化意义重大。这一改革可缩减多部门重复的行政职能,有利于提高行政效能,降低社会管理成本。政府部门、社会公众通过统一社会信用代码,可以有效识别主体身份,对信息开展关联比对分析,为实现信息共享和利用创造基础条件。可将分散在各地区、各部门、各领域的信用记录归集整合到当事主体的名下,形成完整统一的市场主体信用档案,为褒扬诚信、惩戒失信创造条件,有利于加快推动社会信用体系建设。各地区、各部门信息共享,是实现公开透明的基础,能为社会监管和服务提供支撑保障,促进公共管理水平提升和交易成本下降,是推动建设全国统一市场的重要举措。同时,有利于防范部门固化权力,杜绝形成“信息孤岛”,避免形成权力暗箱、滋生腐败现象。

“一照一码”制度的实施,对深化税收改革提出了一系列迫切的要求,税务机关必须抓住这一机遇,科学创新改革,实现中共十八大提出的国家治理体系现代化建设的使命。

简化征管事项,缩减征管成本。随着“一照一码”制度的实施,税务机关首先要考虑的改革内容是税务登记。“一照一码”改革的缘起就是多部门重复登记。按照改革要求,“一照一码”制度实施后,将实现“一窗受理、互联互通、信息共享”。如果“一照一码”制度实施后,质检部门、工商部门和税务机关还是各建各的登记数据库,即使做到了“互联互通”也是一种浪费,是形式上的改革,而非实质上的改革。从目前三个部门的数据库情况来看,工商部门的最先进,是面向社会公开的数据库,任何人都可以登录查询登记组织的征信情况,含资产注册情况。而税务机关的税务登记信息是不对外公开的,税务诚信情况也无从查起。“一照一码”制度的实施和工商注册信息公开的现状,将税务登记改革“逼”上了日程。最简洁的改革路径,应是利用“一照一码”技术,在工商登记数据库的基础上续写税务补充信息,增加税务诚信信息,构建一个包含工商、税务信息的完整的数据库,让社会共享。随着第一环节税务登记管理事项的简化,诸多税务管理事项都可以由纳税人自行上网报备、申报和说明。把涉税信息公开由社会监督,将化解征纳双方税务风险,降低双方管理成本,提升社会管理效能。

创新信息管税,提升治理能力。“一照一码”制度的实施,将推动整个社会信用管理体系信息的互联互通,特别是金融管理部门,可以利用“一照一码”,获取某一组织单位在全国各个机构开设的账户,掌握一户企业全部的收支情况。这就要求税务机关突破现有的封闭的信息管税模式,创新管理理念,充分利用社会信用管理体系的网络,推进“互联网+税收”,改进征管手段,提升税收治理能力。信息管税的真正内涵,即以真实信息、实时信息、完整信息管税。随着信息管税真正意义的实现,传统意义上的以票管税等征管手段,必将随之淘汰。

创新征管模式,推进税制简化。随着“一照一码”制度的实施,利用大数据技术可以很轻松地掌握市场交易的每一笔实时数据,充分掌握资金信息流的流向和流量,从而为掌控税源奠定良好的基础。“一照一码”改革将同时推动征管模式和简化税制的改革。在征管模式上,应考虑利用大数据技术,以资金信息流为税源基础,通过价税分离实时征收。在税制改革方面,在信息管税带来充分税源,保证财政收入的基础上,可以简化税制,只在所得和最终消费环节征税,不在生产环节征税,减轻企业税负,解放企业生产力,提升企业国际竞争力,推进经济健康发展。

总之,“一照一码”制度改革,并非仅仅是质检、工商和税务三个部门登记合而为一那么简单。它是社会信用体系建立的基石和支柱,在整个国家治理体系和治理能力现代化建设中都具有非常重要的意义。“一照一码”制度改革对现有税收管理体系的冲击是必然的,同时对深化税收改革的启迪也是非常广阔的。税务机关应突破狭隘的部门利益和旧的管理体制束缚,站在国家治理体系和治理能力现代化建设的高度来认识、深化这一改革,牢牢把握机遇,推动税收治理体系和税收治理能力现代化。“一照一码”制度改革对信息管税的要求和未来展望,一定是“互联网+税收”,而不是“税收+互联网”的模式。也就是说,税收管理工作必将融入现有的社会网络资源体系中,让社会网络资源充分为我所用,实现互联互通,事半功倍,而不是自建封闭的网络体系被社会淘汰。在深化税收改革过程中,要充分认识两者之间的根本差别,避免走入改革的误区。

|