|

说到发票开具相关规定的解读,近期以来真可谓是雪花满天飞,今天昌尧讲税也来和大家讲一讲这发票开具中的小错误与填开规定,希望财务同行们能够引起重视。

一、销售货物时,发票由谁开具?

销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票;特殊情况下,由付款方向收款方开具发票。

很显然,销售货物时,发票开具只有两种情况:

一种是由收款方向付款方开具发票;

另一种由是付款方向收款方开具发票。

二、开具发票时,“付款方”都是谁呢?

很显然,“付款方”要不是“单位”,要不就是“个人”,对吧。

三、如果“付款方”是“单位”,购买方名称怎么填呢?

购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。

四、如果“付款方”是“个人”,购买方名称怎么填呢?

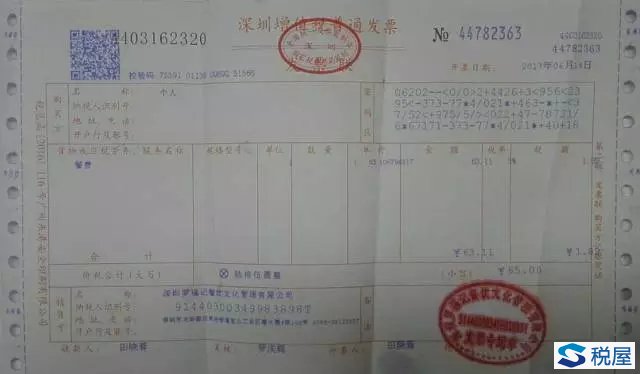

当付款方是个人时,购买方名称是填“个人”还是填具体购买人的“姓名”呢?在具体的发票开具工作中,每个企业的理解是不一样的,如以下两张发票:

发票号码:03958235,销售方在对个人销售商品或服务时,购买方名称填写为具体的姓名,为“谭银花”;

发票号码:44782363,销售方在对个人销售商品或服务时,购买方名称填写为个人的统称,为“个人”。

五、如果“付款方”是“个人”,到底是填“姓名”还是“个人”呢?

根据发票管理办法规定,开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。

通过上面这句话,我们来分析一下,什么叫“如实”,“如实”就是指按照实际情况,正确地反映情况。

既然是这么个含义,那么,付款方名称为“张三”,而你在填开发票时,购买方名称却填成了“个人”,就应该不叫如实了吧。

既然不是如实的填开发票,那么所开具的发票就不符合发票的开具规定。

六、如果未按规定填开的发票,能否报销呢?

根据发票管理办法规定,不符合规定的发票,不得作为财务报销凭证,任何单位和个人有权拒收。

因此,财务人员在填开发票时,千万要注意,一定要按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。不要为了图省事,将本应该填写真实姓名的购买方名称“张三”,填成了“个人”。

当然,你可能会说,客户不肯说姓名怎么办?或者客户乱说一个姓名怎么办?

1、如果你将本应该填写真实姓名的购买方名称“张三”,填成了“个人”,那是你发票开具错误,责任在开票方;

2、如果对方将本应该填写真实姓名的购买方名称“张三”,谎报成是“李四”,那是付款方的错误,无法报销,责任在付款方。

政策依据:

1、国家税务总局《关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号);

2、《中华人民共和国发票管理办法》(中华人民共和国国务院令第587号) |