|

内容摘要:以票控税的增值税税制和刑法关于发票犯罪规定的不足和缺陷是我国虚开增值税专用发票犯罪现象严重的制度性原因。本文通过对几起虚开发票犯罪案件的分析研究,透视当前我国虚开增值税专用发票犯罪案件司法审判实践中的主要争议焦点和问题,并基于刑法犯罪构成要件的基础理论对刑法第二百零五条规定的危害结果要件、主观要件及审判实践中虚开税款数额的认定及量刑标准进行研究,同时结合当前我国增值税税制现状及刑法规制现状反思发票犯罪现象,找到问题的解决路径。

完善我国的刑法制度是有效解决发票犯罪现象严重的重要手段之一,也是促进我国刑法公平、公正、保障刑事被告人合法权益的必然要求。刑法第二百零五条规定的犯罪构成要件中,要增加本罪的目的要件和结果要件。同时,最高人民法院有必要就刑法“危害税收征管秩序罪”尤其是刑法第二百零五条规定做出新的司法解释,针对本罪各犯罪构成要件、罪与非罪、此罪与彼罪、一罪与数罪以及量刑标准等实务问题做出详细而充分的界定。

关键词:虚开增值税专用发票 目的要件 结果要件 量刑标准

在我国现行刑法中,存在以发票为犯罪对象而设置的一组罪名,或称之为一个罪群。这一组罪名,是在我国实行增值税“以票控税”制度的背景下为了惩治和打击猖獗泛滥的发票犯罪尤其是利用增值税专用发票危害税收利益的犯罪,通过1995年单行刑法而增设的,被称之为“发票犯罪”。但自立法上设置这一罪群以来,在理论上存在颇多的分歧争议,在司法实践中也出现各种法律适用难题,至今未有统一的定论,导致司法统一、权威和公正在一定程度上被破坏。其中,尤以刑法第二百零五条即虚开增值税专用发票罪的司法实践问题最为严重,核心表现在本罪的结果犯行为犯之争、目的犯之争、虚开税款数额认定等。

增值税专用发票违法犯罪活动屡禁不止的主要原因有两个,一个是犯罪分子有利可图,利用虚开、伪造、非法销售增值税专用发票牟取非法利益乃至侵害国家税收收入,另一个原因便是我国增值税税制的缺陷和不足。自90年代以来,我国开始实施生产型增值税向消费型增值税的改革,基本上确立了“以票控税”的增值税税制体系,本身存在严重缺陷,无法充分保障增值税纳税人对国家的税收债权,无法准确反映增值税纳税人的纳税负担能力,与量能课税原则相违背,从宏观层面看明显存在“国进民退”的不足。可以说,增值税税制改革绝不应仅仅停留在税率档位调整、营改增等技术性层面,更需要从良法善治、促进税收公平正义、保障民生的目的出发进行深度变革。

(一)案例引入:芦才兴虚开用于抵扣税款发票罪案

1、案情介绍

被告人芦才兴,个体运输户。1997年7月至1998年12月,芦才兴在以旭日公司名义经营运输业务期间,为少缴税款,先后从自己承租的远航公司以及北仑永兴托运站等5家运输企业接受虚开的表明营业支出的联运发票、浙江省宁波市公路集装箱运输专用发票及浙江省公路货运专用发票等运输发票共53张,价税合计6,744,563.77元,并将上述发票作为成本费用全部入账,用于冲减其以旭日公司名义经营运输业务的营业额,实际偷逃营业税200,379.25元、城建税14,026.66元、企业所得税333,965.41元,合计偷逃税款548,371.21元。

此外,芦才兴为帮助其他联运企业偷逃税款,将接受的53张发票的发票联提供给其他企业用于虚开,虚开的发票联金额总计4,145,265.32元,上述发票均已被接受发票的企业用以冲减营业额,实际偷逃营业税122,728.84元、城建税8,591.01元、企业所得税204,548.07元,合计偷逃税款335,867.92元。

1999年6月,芦才兴因涉嫌虚开用于抵扣税款的发票犯罪被逮捕。宁波市人民检察院以其犯虚开用于抵扣税款的发票罪提起公诉。

2、法院裁判

宁波市中级人民法院对本案开庭审理,认为芦才兴在挂靠运输企业经营运输业务期间,违反国家税收法规,故意采用虚假手段,虚增营业支出,冲减营业数额,偷逃应纳税款共计548,371.21元,且偷逃税额占应纳税额的30%以上;又为他人提供或虚开虚假的运输发票,帮助其他运输企业虚增营业开支,冲减营业数额,偷逃应纳税款共计335,867.92元,其行为已构成偷税罪。公诉机关指控芦才兴犯罪事实清楚,证据确实、充分,但指控芦才兴的行为构成虚开用于抵扣税款的发票罪依据不足,指控罪名错误,应予纠正。宁波市中级人民法院一审判决芦才兴构成偷税罪,判处有期徒刑6年,并处罚金100万元。

一审判决后,公诉机关提出抗诉,认为芦才兴让他人为自己以及为他人虚开的运输发票具有抵扣增值税税款的功能,其行为已经触犯了刑法第二百零五条的规定,构成虚开用于抵扣税款的发票罪,一审判决认定罪名不当。

浙江省高级人民法院受理了宁波市人民检察院的抗诉,对本案进行了审理,认为本案中所有用票单位都是运输企业,均不是增值税一般纳税人【1】,无申报抵扣税款资格。因此,芦才兴让他人为自己或者为他人开具的虚假发票均无法被用于抵扣税款,被告人芦才兴在主观上没有骗取国家增值税税款的故意,仅持有冲减营业额从而偷逃税款的故意,其行为符合偷税的构成要件,不符合虚开用于抵扣税款的发票罪的构成要件。浙江省高院最终裁定驳回抗诉,维持一审原判。

(二)本罪是否为目的犯

否定说:部分刑法学者及司法人员认为,刑法第二百零五条不属于目的犯。刑法第二百零五条并未将行为人具有偷、逃税目的作为虚开增值税专用发票犯罪构成的必要要件,因此,只要行为人着手实施犯罪并达到法律要求的程度就是完成了犯罪行为。至于行为人有无偷逃税的目的,以及行为人有无实际骗取、抵扣税款,并不影响犯罪的认定。【2】

肯定说:有部分学者及司法人员认为,本罪属于目的犯。【3】尽管刑法第二百零五条并未将其规定为目的犯,但将其规定为危害税收征管罪,具有偷骗税款的目的应当是该罪的应有之意。正如有的金融诈骗犯罪,刑法并未明确规定行为人必须具有非法占有的目的,但并不妨碍对其进行目的犯的认定一样。同时,侵犯国家税收征管制度的客体要求客观上决定了该罪的目的犯性质。

例如,最高人民法院的牛克乾曾指出,“刑法将虚开增值税专用发票规定为犯罪,主要是为了惩治那些为自己或为他人偷逃、骗取国家税款虚开增值税专用发票的行为。因此,对于确有证据证实行为人主观上不具有偷、骗税目的,客观上也不会造成国家税款流失的虚开增值税专用发票行为,不以虚开增值税专用发票罪论处。【4】”上海市杨浦区人民检察院的赵罡认为,“虚开增值税专用发票罪即属于非法定的目的犯,且必须以偷逃税款的目的为该罪成立的必要条件。只有主观上具有骗税目的,客观上危害国家税收且达到一定程度时才应列入刑法的打击范围。因此,将虚开增值税专用发票罪解释为非法定目的犯,符合罪刑相适应原则。【5】”陈兴良教授认为,“这种犯罪的危害实质上并不在于形式上的虚开行为, 而在于行为人通过虚开增值税专用发票抵扣税款以达到偷逃国家税款的目的, 其主观恶性和可能造成的客观损害, 都可以使得其社会危害性程度非常之大。因此, 《刑法》虽然没有明确规定该罪的目的要件, 但是偷骗税款的目的应当作为该罪成立的必要条件。【6】”

笔者认为,从刑法第二百零五条规定之罪状描述来看,刑法并没有明确规定本罪属于目的犯,但是,探究本罪究竟是否属于目的犯不能仅依据刑法规定的罪状描述,还要综合考察刑法规定的立法目的、制定背景及刑法基本原理加以判断。

从立法目的角度考察,刑法第二百零五条之规定源于1995年的《全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定》。1995年决定明确指出,“为了惩治虚开、伪造和非法出售增值税专用发票和其他发票进行偷税、骗税等犯罪活动,保障国家税收,特作如下决定……”据此可以看到,国家设立本罪的立法目的是为了保障国家税收,为了打击侵害国家税收收入的犯罪行为。因此对于行为人不以骗抵国家增值税税款为目的的“虚开”行为不是刑法第二百零五条适当的评价对象。彼时犯罪分子虚开发票的主要目的是为了骗取出口退税和虚假抵扣增值税税款,为其他目的虚开的情形十分少见。因此,1995年决定和1997年刑法修订时对本罪是否配置法定目的要件没有过多的研究和考虑。从罪责刑相适应角度考察,刑法第二百零五条属于重刑犯罪,最高可判处无期徒刑,因此其所评价的犯罪行为应当具有极高的社会危害性,方可符合罪责刑相适应的原则。行为人如果在主观上不具有骗抵国家增值税税款的目的,而是为了其他一些目的而实施的“虚开”行为,由于其主观恶性不大,以本罪追究其刑事责任将与罪责刑相适应原则相违背。因此,刑法第二百零五条应属目的犯,行为人在主观上具有骗抵国家增值税税款的目的是成立本罪的必要要件之一。

刑法第二百零五条规定的罪状的一个重大缺陷就是其主观故意要件无法涵盖行为人侵害国家税收的目的因素。如果单从刑法第二百零五条的罪状来考察,行为人虚开增值税专用发票的主观故意分为认识因素和意志因素。认识因素的内涵是行为人明知发票没有对应真实交易关系或与真实交易关系不符,所开发票将会违反国家发票管理规定;意志因素的内涵是行为人积极追求或放任违反规定开具发票的行为发生。如果法院在司法审判实践中对刑法第二百零五条的立法目的不进行考察,单纯而又严格的依循法律文本主义来判定行为人的主观故意状态,则根本上没有一个容许法官考察行为人是否具有骗抵增值税税款目的的路径,必然将导致刑法适用的偏差和错误。在引入案例中,宁波市中院和浙江省高院认为,行为人构成虚开增值税专用发票的,其应具有偷逃国家税款的故意,这一观点打破了严格的法律文本主义下对主观故意要件内涵的认识,矫正了主观故意要件的认识因素和意志因素,尽管没有明确表达本罪属目的犯的观点,但为法院在考察行为人是否具有骗抵增值税税款的主观目的提供了路径指导,即把此处的“目的因素”之考察纳入到“认识因素”和“意志因素”的考察之中【7】。在这种司法审查语境下,虚开增值税专用发票的主观故意要件就被修正为:认识因素——行为人明知开具发票与真实交易不符且该虚假发票的使用将会造成国家税款被骗取的后果;意志因素——行为人积极追求或放任国家税款被骗取后果的发生。

(一)案例引入:某煤炭企业虚开增值税专用发票罪案

1、案情介绍

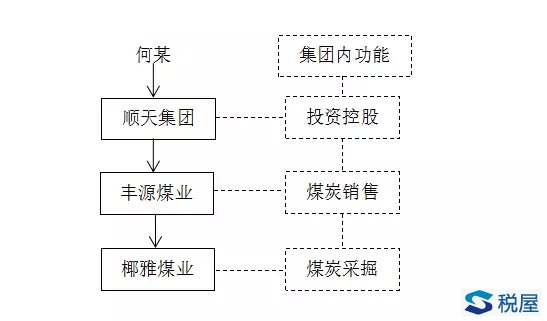

四川顺天投资集团有限公司(简称“顺天集团”)成立于2010年2月,经营范围系项目投资、房地产开发、房屋建筑工程等。

四川省高县丰源煤业集团有限公司(简称“丰源煤业”)成立于1998年4月,经营范围系货运、煤炭销售等。案发前,丰源煤业是顺天集团的控股子公司。

四川省高县椰雅煤业有限公司(简称“椰雅煤业”)成立于1996年10月,经营范围系煤炭采掘、销售等。案发前,椰雅煤业是丰源煤业的控股子公司。

自然人何某持有顺天集团90%的股权,同时担任顺天集团、丰源煤业及椰雅煤业的法定代表人,是上述企业集团的实际控制人。自然人罗某是丰源煤业的财务处长。

四川省高县白庙乡板厂沟煤矿(简称“板厂沟煤矿”)系个人独资企业,经营范围系煤炭开采、销售,2003年2月被核准为增值税一般纳税人。李乙系板厂沟煤矿的会计。

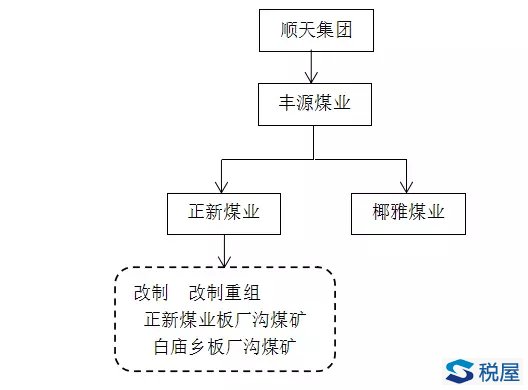

2009年7月,李甲与他人共同出资设立高县正新煤业有限责任公司(简称“正新煤业”),并于2011年7月成立高县正新煤业有限责任公司板厂沟煤矿(分公司),欲对原白庙乡板厂沟煤矿进行改制重组。2011年7月之后,板厂沟煤矿原经营人退出经营,李甲对其进行实际控制。

在对板厂沟煤矿改制重组过程中,2012年4月,李甲与何某达成合意,李甲将其持有的正新煤业的股权转让给顺天集团,并由顺天集团继续完成对板厂沟煤矿的改制工作。2012年4月,李甲及其他股东与顺天集团签订了股权转让协议,将正新煤业的全部股权进行了转让。2012年5月,板厂沟煤矿停产,正新煤业及板厂沟煤矿的机械、设备、物品陆续完成移交。

股权转让完成后,顺天集团内的企业架构如下图所示:

2012年5月,椰雅煤业开采、生产的煤炭产量超出了许可范围,根据国家发改委及当地主管部门关于整顿煤炭行业的有关规定,不得在生产和销售额度许可范围外进行销售。因此,椰雅煤业已经用完了自己的生产指标,无法将多余的大量煤炭对外销售。

板厂沟煤矿已于2012年5月停产,在2012年度仍然具有两千余吨的生产指标。此时正新煤业的股权转让变更已完成,但李甲仍然在负责板厂沟煤矿的改制扫尾工作。何某遂找到李甲,要求李甲将椰雅煤业超额生产的煤矿以板厂沟煤矿的名义向丰源煤业销售,并由板厂沟煤矿向丰源煤业开具增值税专用发票。

2012年5月至9月,何某安排丰源煤业从椰雅煤业运煤,以板厂沟煤矿的名义过关并销售给丰源煤业,李乙按照椰雅煤业向丰源煤业实际的销售数量和货款金额以板厂沟煤矿为开票方向丰源煤业开具增值税专用发票共38份,价税合计逾400万元,增值税60多万元。同时,李乙虚造了板厂沟煤矿的工人工资表等资料,并制作了虚假账目,虚增板厂沟煤矿的产量和生产费用。2013年2月至6月,上述涉案人员以同样的方法进行操作,板厂沟煤矿共向丰源煤业开具增值税专用发票67份,价税合计逾750万元,增值税100多万元。

2012年5月至2013年6月,板厂沟煤矿将上述开具增值税专用发票所对应的收入进行了申报,并申报缴纳增值税180多万元(包括向其他公司销售的部分)。丰源煤业取得板厂沟煤矿为其开具的增值税专用发票后全部向主管税务机关申报认证抵扣,共计抵扣税款169万余元。 |