|

编者按:一般而言,违法行为的发现起始于税务机关的检查,即税务机关先行取得对涉税违法行为的调查权与处罚权。在行使行政权的过程中,若发现违法行为涉嫌犯罪,需要或可能需要刑事处罚时,将案件移送司法机关。此时,应当对行政执法与刑事司法程序如何衔接作出规定,以避免对同一违法行为科以性质相同的处罚。本期华税律师分享一则案件移送公安机关后,企业仍对企业作出行政处罚而导致败诉案。

一、案情介绍

山东某纺织有限公司(以下简称甲公司)成立于2008年04月18日,注册地位于山东省冠县。经营范围为:棉纺织品生产、销售;服装加工(不含印染)、销售及进出口业务等。

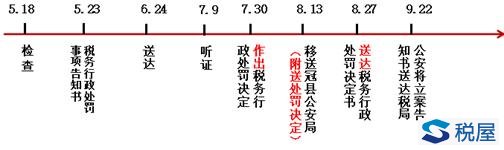

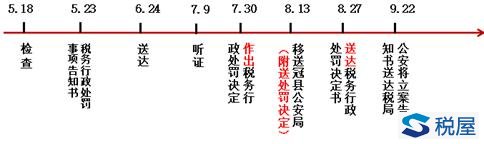

2015年5月18日,山东省冠县国家税务局稽查局对甲公司2011年1月1日至2011年7月31日增值税及发票使用情况进行检查,认定甲公司存在虚开增值税专用发票行为,于5月23日作出冠国税稽罚告[2015]3号《税务行政处罚事项告知书》,并于2015年6月24日送达。甲公司申请听证后,冠县稽查局于同年7月30日作出冠国税稽罚[2015]9号《税务行政处罚决定书》。后认为该案已涉嫌触犯《刑法》虚开增值税专用发票罪,于2015年8月13日将案件移送,附调查报告及上述处罚决定书,并于8月27号将处罚决定书送达企业。冠县公安局与2015年9月22日向税局送达立案告知书。

甲公司对处罚决定书不服,于2015年9月28日提起诉讼,要求撤销处罚决定书。法院以违反法定程序为由判决国税局应当撤销《税务行政处罚决定书》。

二、争议焦点及各方观点

本案争议焦点为:案件移送公安机关后,税务机关还能否将《税务处罚决定书》送达企业?

冠县国家税务局稽查局认为:向企业送达《税务行政处罚事项告知书》、税务文书送达回证,并经过听证程序,作出的行政处罚决定程序合法,适用法律法规正确。

法院认为:税务机关将案件移送到公安机关后,又向原告送达《税务行政处罚决定书》,违反法定程序。

三、华税分析

(一)行政处罚与刑罚处罚的关系

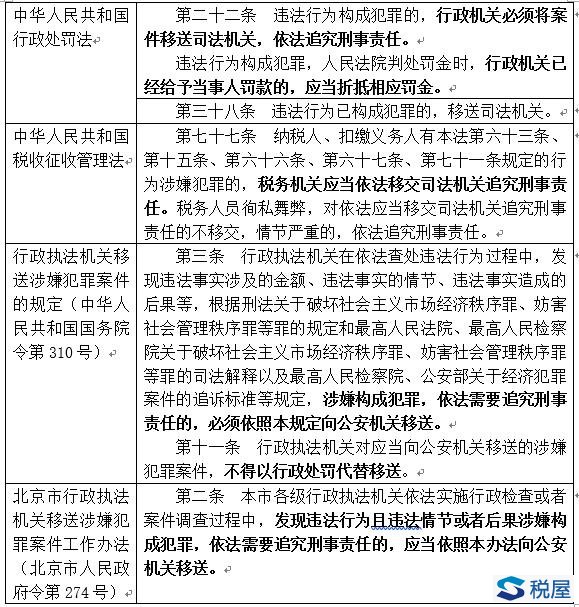

行政处罚与刑罚处罚是两种性质不同的法律制裁方法,行政处罚是行政机关依法对实施了违反行政法律规范的违法行为的行政管理相对人进行的法律制裁。刑罚处罚是对犯罪行为进行的制裁。相对于行政违法行为,刑事不法行为具有更为严重的社会危害性,行政不法行为虽具有一定的社会危害性,但相对而言程度尚轻,尚未达到犯罪程度。当行政不法行为的危害性上升,达到刑事处罚的标准,此时,就存在某一不法行为既违反行政法,又违反刑法,行政不法行为转化为刑事不法行为。例如:《税收征收管理法》第七十七条所涉的纳税人偷税、欠税且妨碍追缴、骗取出口退税等。

对于前述违法行为需要从立法、司法上正确处理行政处罚与刑法处罚的关系。在司法实践中主要有两种情况:行政机关给予行为人行政处罚后移送司法机关追究其刑事责任,可称为“先罚后刑”;第二种是行政机关在执法过程中认为违法行为已经构成犯罪或涉嫌构成犯罪而移送司法机关,依法追究其刑事责任后,再依据相关行政法律法规决定是否追究违法行为人行政责任,可称为“先刑后罚”。但无论是“先行后刑”,还是“先刑后行”司法机关已经给予行为人刑罚处罚,行政机关不能再给予其同质行政处罚。行政法中关于罚金吸收罚款的规定也反应出,通过司法程序作出的刑事处罚对行政处罚具有吸收作用。因此,若

被告人已经被处以限制人身和财产的刑罚后,税务机关不应再处以罚款的行政处罚。

(二)移送:税务机关能否作出行政处罚决定的时间界限

《税企网》提示:被遮挡部分为“税务行政处”

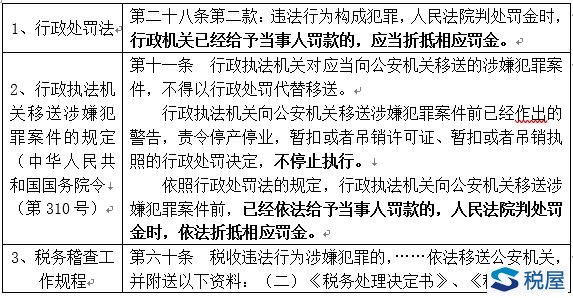

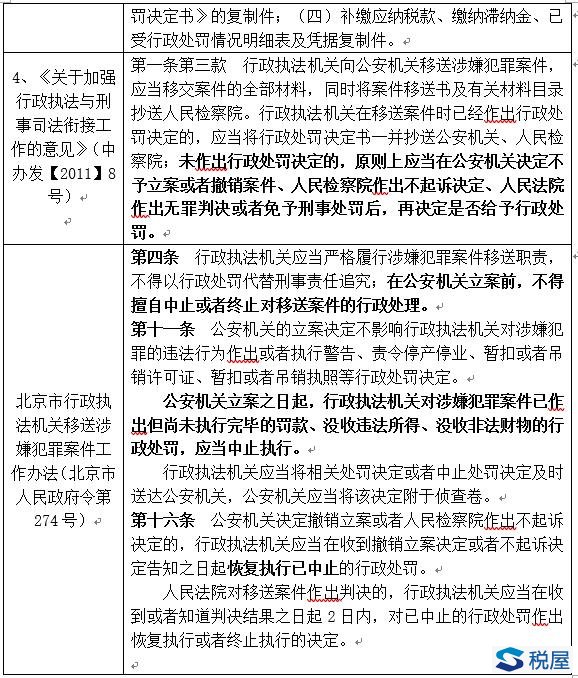

根据上述所列1、2、4之规定,税务机关在案件移送公安机关前已经作出行政处罚的,不停止执行,已经依法给予当事人罚款的,人民法院判处罚金时,依法折抵相应罚金。在案件移送前未作出行政处罚的,原则上不得作出,待司法机关的处理结果,再决定是否予以行政处罚。

上述关于行政执法与刑事司法程序衔接的规定,仍存在诸多不足。一般而言,涉税犯罪案件发端于税务机关的检查,检查中发现涉嫌或已经构成犯罪移送公安,公安立案。但也有可能存在案件发端于公安机关的侦查,立案后商请税务机关协查,公安机关立案后税务机关是否仍具有行政处罚权是缺乏明确规定的。

其次,案件移送前,税务机关未作出行政处罚决定的,现行规定为:原则上应当在公安机关决定不予立案或者撤销案件、人民检察院作出不起诉决定、人民法院作出无罪判决或者免予刑事处罚后,再决定是否给予行政处罚。“原则上”对于税务机关的指引作用不甚明确。

2016年12月15日,北京市出台《北京市行政执法机关移送涉嫌犯罪案件工作办法》(北京市人民政府令第274号),对于行政执法与刑事司法的衔接程序作出了更为细化的规定。

第一,确立行政机关依法独立行使行政执法权,在公安机关立案前,不得擅自中止或者终止对移送案件的行政处理。结合税务案件,税务机关相对于公安机关而言,关于纳税主体、纳税期限、纳税义务等的确定更为专业,明确立案前不中止(终止)执行是依法行政的体现。

第二,规定立案之日起,对于罚款、没收违法所得等财产罚未执行完毕的应当中止执行。相较于1、2、4之规定,本规定更能保障对同一违法行为不作性质相同或相近的处罚,确保刑罚处罚与行政处罚所剥夺权益内容相同的情况下,实际只受到刑事处罚,即确保刑事优先的原则。

第三,明确刑事司法程序结束之后,行政机关应当根据司法程序的不同结果对行政处罚作出相应处理。

(三)本案《行政处罚决定》违反法定程序,应当撤销

本案中,税务机关虽然在7.30号“作出行政处罚决定”,但送达纳税义务人的时间发生在正式移送公安机关之后。一审法院的裁判理由为:行政执法机关在依法查处违法行为过程中,发现违法事实涉嫌构成犯罪,依法需要追究刑事责任的,必须依照规定向公安机关移送,行政执法机关对应当向公安机关进行移送的涉嫌犯罪案件,不得以行政处罚代替移送。本案中,被告冠县国家税务局稽查局将案件移送到公安机关后,又向原告送达《税务行政处罚决定书》,不符合上述法律规定,违反法定程序。对于该裁判理由,我们解读为:税务机关在7月30号作出的行政处罚决定未送达当事人,只是税务机关的单方行为,对行政相对人不发生法律效力,相当于在案件移送前尚未作出。根据前文分析,税务机关在将案件移送冠县公安局后,不应当再向企业送达处罚决定。

小结

当前,解决行政执法与刑事司法的衔接,需要以法律形式明确,并加强行政机关与司法机关的沟通机制。对于涉税犯罪行为,如果同时符合行政处罚与刑罚的构成要件,应当避免“先行后刑”与“先刑后行”出现不同的裁判结果。 |