|

尽管2016年1月1日起施行《会计档案管理办法》,已经将原始凭证、记账凭证、总账、明细账的保存期限由15年变为30年,但生活中总是会有意外,会让人措不及防:

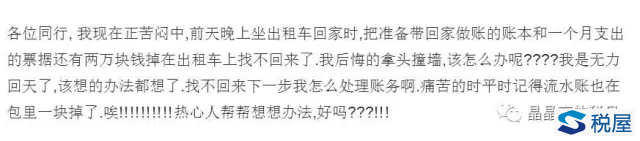

比如这样的:

我相信这是真的,透过屏幕,我都感觉到了他的痛苦和无助。

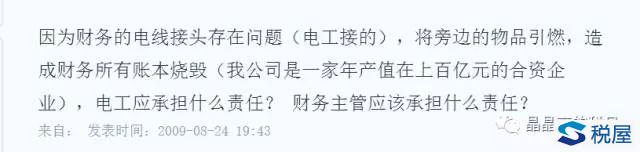

还有这样的:

客观而冷静地陈述事实,寻求帮助。如果有第三方(电工)的佐证,这个毁损理由也可以让人接受。

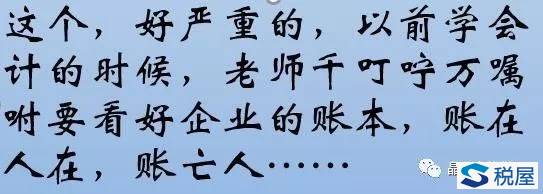

甚至还有这样的:

这位财务人员,我认为你这个说明是很难写了,因为正常人不会水泡了以后,再用火烤。退一步说,你烧了一本,大家还可以勉强可以接受你一时脑子短路,如果全烧了,还说不是蓄意的,是在挑衅大家的智商吧?

总之,林林总总,真真假且不论,我们来看看账簿丢失毁损的后果有什么?

当然,后果不应该是这样的:

如果有这么严重,还有人敢做会计吗?

我们来看看,法律上对账簿丢失毁损是怎样规定的:

《中华人民共和国税收征收管理法》第六十条规定:“未按规定设置、保管账册或者保管记账凭证和有关资料的,由税务机关责令限期改正,可以处二千元以下罚款;情节严重的,处二千元以上,一万元以下的罚款。

最高罚款一万元,对于一个大企业来说,简直是毛毛雨了。对于一些觉得自己账簿有隐忧的财务人员来说,也许会心中窃喜,都有产生一种想把往年账簿烧掉的冲动了。

且慢,还有呢:

《会计法》第四十二条规定:未按照规定保管资料,致使会计资料毁损、丢失的,由县级以上人民政府财政部门责令限期改正,可以对单位处以3000元以上5万元以下的罚款;对其直接负责的主管人员和其他直接责任人员,可以处2000元以上2万元以下的罚款。

《会计法》第四十四条规定:隐匿或故意销毁依法应保存的会计凭证、会计帐簿、财务会计报告等尚不构成犯罪的,对单位,由县级以上人民政府财政部门予以通报,可对单位并处5千元以上10万元以下的罚款,对于其直接负责的主管人员和其他直接责任人员,可以处3千元以上5万元以下的罚款,若上述行为构成犯罪的,依法追究刑事责任。

所以说,账簿如果真是无意丢失损毁还好,若存在主观故意销毁,行政处罚事小,刑事责任事大。

【刑法】第一百六十二条之二 隐匿或者故意销毁依法应当保存的会计凭证、会计帐簿、财务会计报告,情节严重的,处五年以下有期徒刑或者拘役,并处或者单处二万元以上二十万元以下罚金。单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照前款的规定处罚。

那么什么情况算情节严重呢?

2001年4月18日,最高人民检察院、公安部《关于经济犯罪案件追诉标准的规定》规定,隐匿或者故意销毁依法应当保存的会计凭证、会计帐簿、财务会计报告,涉嫌下列情形之一的,应予追诉:1.隐匿、销毁的会计资料涉及金额在五十万元以上的;2.为逃避依法查处而隐匿、销毁或者拒不交出会计资料的。

当然了,有的财务人员会说,我真不是故意的,确实是无意丢失毁损的,是不是就只需要承担保管不善的罚款了呢?

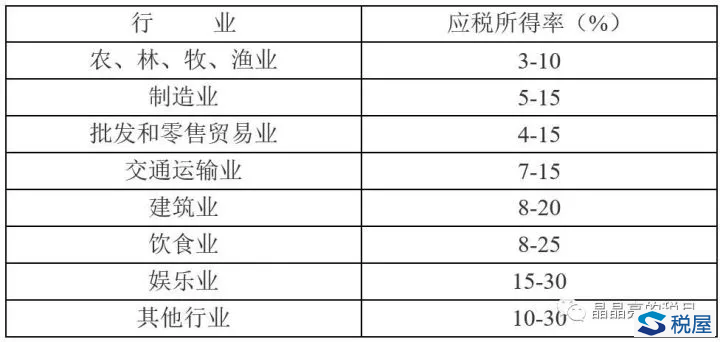

国税发〔2008〕30号《企业所得税核定征收办法(试行)》规定:第三条纳税人具有下列情形之一的,核定征收企业所得税:(一)依照法律、行政法规的规定可以不设置账簿的;(二)依照法律、行政法规的规定应当设置但未设置账薄的;(三)擅自销毁账簿或者拒不提供纳税资料的;(四)虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;(五)发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;(六)申报的计税依据明显偏低,又无正当理由的。

根据这条规定,即使企业没有账簿,税务机关仍然可以核定征收企业所得税,如果企业是故意销毁,可以依据第三项;如果企业是过失,可以依据第四项。

只要是通过合理方法,计算和推定纳税人收入总额或成本费用总额的,就可以用上表的应税所得率来核定企业所得税。

对照这张表,财务人员可以计算一下,如果丢了账,自己企业可能会补多少税,当然,你要问按上限还是按下限来计算,这个需要和当地税务机关沟通。最好两个数字都算一遍,上限下限心中有数。

所以说,丢失毁损了账簿,一般的后果其实就是两个,一是罚款,二是可能涉及补税。如果是故意隐匿损毁的,则有可能会产生刑事责任。

相关话题——

账簿丢失情有可原,税局应当酌情处理

如果企业账簿“丢失”如何处罚?如何纳税?

企业账簿丢失,税局作出处罚却被法院撤销?

稽查局对“丢失”账簿及相关资料的企业是否有权核定其应纳税额

税务局“翻旧账”可以向前翻几年? |