|

编者按:贵金属行业的主要产品为铂、钯、铑、金、银等贵金属及其新材料,广泛应用于石化、精细化工、汽车工业、医疗医药、电子信息以及饰品等个人消费领域。随着国家高新技术的发展、民众生活水平的提高,贵金属在经济中的应用更广、消费规模更大,根据有关机构预测,2021年贵金属行业规模超万亿。但是由于贵金属的终端以个人消费者居多,对增值税发票的需求不强烈,导致贵金属行业中发票不合规现象盛行。随着金税系统的升级、后疫情时代税收征管趋严,越来越多的贵金属企业涉税违法、犯罪案件爆发,覆盖行业全链条,引发企业和相关责任人行政、刑事责任风险上升。本文将分析贵金属行业涉税风险爆发的成因、环节及表现形式,为贵金属企业防范、化解税务危机提供借鉴。

一、全国各地税局频繁曝光贵金属企业虚开偷税大案要案

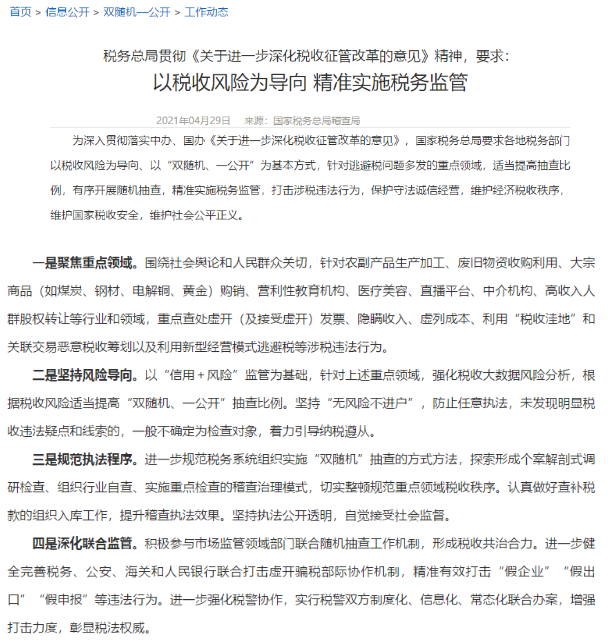

早在2019年7月,公安部在北京召开新闻发布会通报公安机关联合税务等相关部门共同打击整治涉税违法犯罪工作情况。公安部经济犯罪侦查局局长高峰通报,当下涉税犯罪案件中,石化、贵金属、有色金属、煤炭等行业内涉税犯罪较为突出。

2021年4月29日,国家税务总局稽查局更是发文《以税收风险为导向 精准实施税务监管》,公布2021年全国税务系统稽查工作的八个重点领域和行业以及五类涉税违法行为,涵盖电解铜、黄金等大宗商品购销。

两年来,贵金属行业涉税违法问题不断显露,特别是在后疫情时期新型税收征管形势下,行业内加工生产企业、贸易企业及终端销售企业及其负责人刑事责任风险爆发期已经来临。

国家税务总局官网“重大税收违法失信案件信息公布栏”汇集各地方税务机关查处案例,近期涉及贵金属行业企业案件较多,并依法移送追究刑事责任。重点地区案件汇总如下:

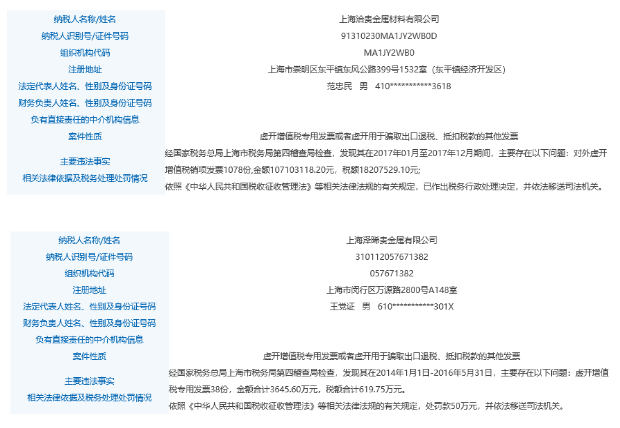

1、上海

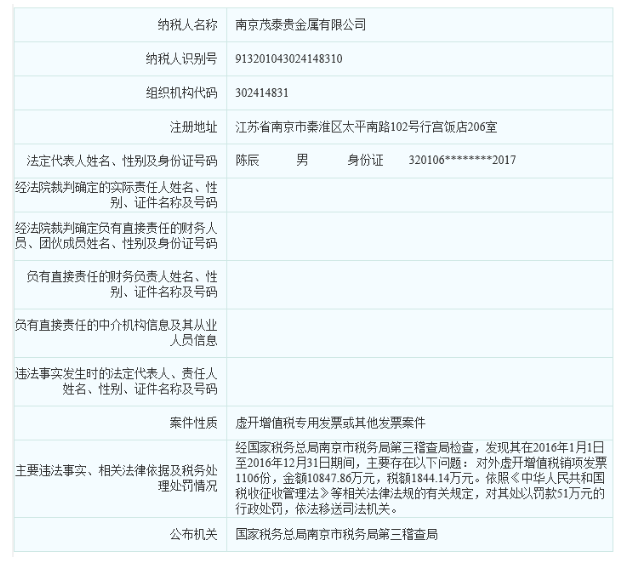

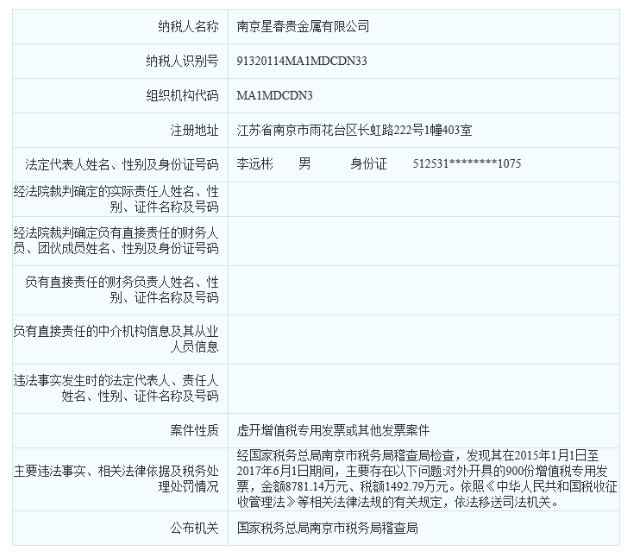

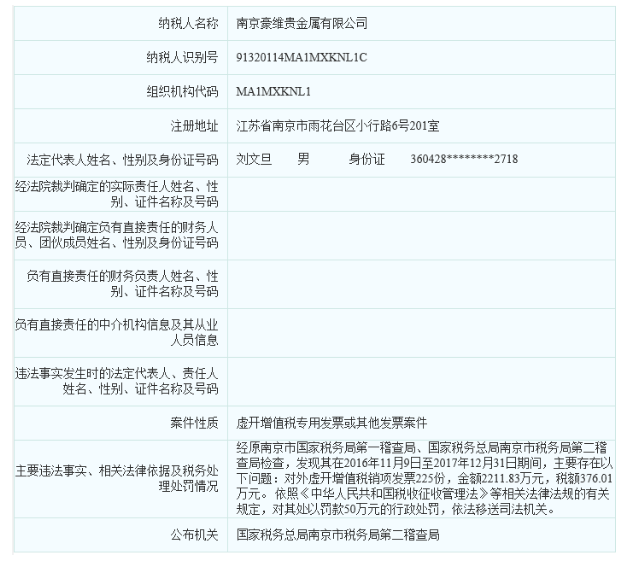

2、江苏南京

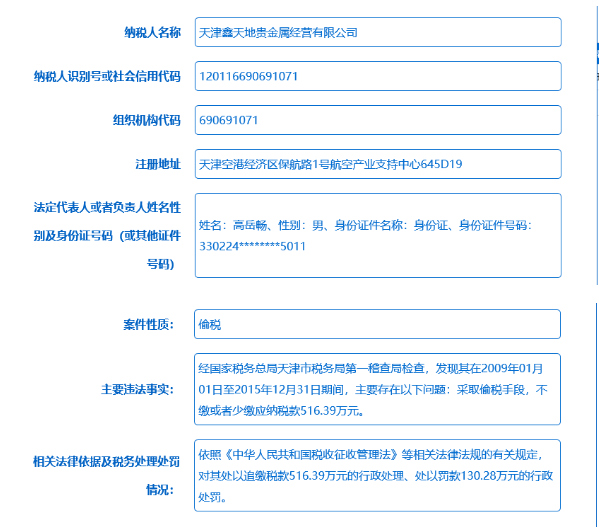

3、天津

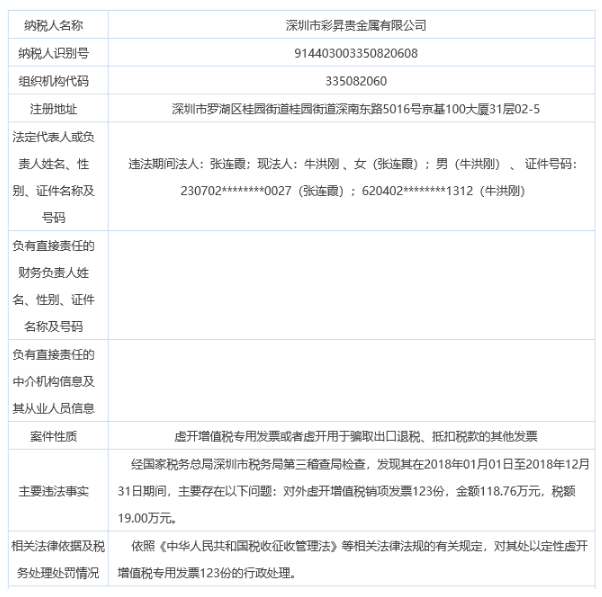

4、深圳

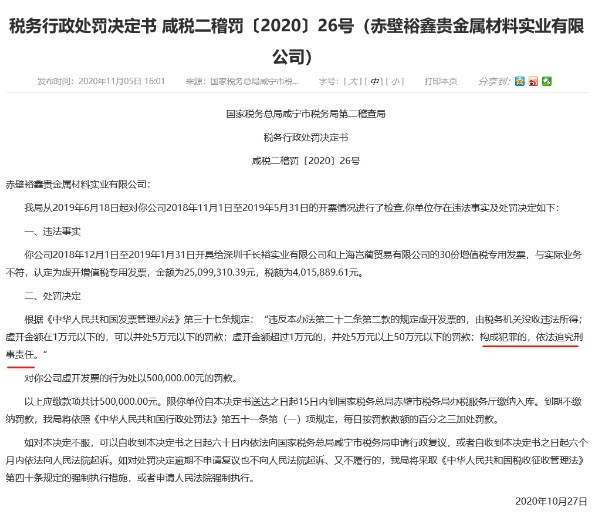

5、湖北咸宁

二、税收征管新形势下贵金属行业风险爆发期已至

(一)资金监管、反洗钱新规频出,贵金属企业“祸起萧墙”

1、贵金属交易商纳入反洗钱调查范围,现金交易面临严格监管

在反洗钱风险管理领域,现金交易一直被认为是高风险交易。主要原因在于现金交易极难追踪到纸币的来源和去向,极易分拆和混同。任何与现金交易联系密切的行业,都是金融机构密切关注的高风险行业。去年央行发布了《中国人民银行关于开展大额现金管理试点的通知》,决定自2020年7月起在河北省、浙江省和深圳市开展大额现金管理试点,试点为期2年。目前设定河北省、浙江省和深圳市试点对公账户管理起点为50万元,对私账户管理起点分别为10万元、30万元、20万元,试点行统筹考虑人民银行冠字号码数据集中要求与大额现金监测要求,指导银行业金融机构实现起点以上存取业务的信息与现金实物的冠字号码相关联、可追溯。

2021年6月1日,央行官网更是发布《反洗钱法(修订草案公开征求意见稿)》,拟将贵金属交易商等纳入反洗钱调查范围。贵金属企业利用现金进行高频交易,极易引起金融机构的监管。对于客户大量存取或以现金交易的行为,金融机构能通过大额交易和可疑交易的报告的方式向监管机构报告。贵金属交易存在交易金额大、现金交易比例高等特点,贵金属企业涉及现货交易等相关业务或服务,利用大额现金交易,易被金融机关监管和税务机关查处,从而认定为偷税,面临补缴税款及罚款、滞纳金等税务风险。

2、贵金属企业频繁私户交易,“资金回流”风险加剧

贵金属企业的账户交易较为异常时,银行会针对拆分、现金隐匿过账等规避监管、“伪大额现金交易”的情形,监测单笔超过起点金额的交易以及多笔累计超过起点金额的交易。央行不但要求金融机构对存取现金进行严格监管,陆续还会要求完善特定行业企业大额现金交易记录及报告制度、加强个人账户大额用现管理、完善个人现金收入报告等。

实务中,贵金属企业利用私户交易进行贵金属买卖,交易频繁且交易金额巨大,极易引发金融机构监管或税务机关的查处。私户走账,涉嫌账外销售偷逃企业所得税,同时企业公户、股东或法人私户与交易对方之间频繁往来有资金回流嫌疑。贵金属企业的公私账户之间资金交易一旦认定为资金回流,个人账户的“收款”未报税将面临偷税风险,贵金属企业也将面临认定“无货虚开”的风险。用私户收款本身就有很大风险,后期取现或者转账,也同样会被金融机构和税务机关等重点关注。

(二)金税工程推进,进销差异引发风险分析模型预警

随着大数据时代的来临,税务机关在税收风险管理的模式已经由传统依靠经验分析判断向大数据分析转变,税务部门将充分运用大数据技术,实时取得纳税人全方位的涉税信息并开展风险分析筛查。在此背景下,某个企业的涉税风险一旦发生就将可能引发整个行业涉税风险的普遍爆发。

对于贵金属企业而言,取得贵金属进项发票转而开具合金发票,为上下游企业过票、变票成为一种典型的虚开模式。此种进销发票品名异常极易引发金税系统税收风险分析模型预警,进而引发税务稽查。如今,“金税四期”已在建设中,各监管部门之间信息共享和核查的通道将更加通畅,同时将对各纳税主体的涉税情况进行更全面的监控,意味着这些行业面临的涉税风险将更加严峻。另外,根据《国家税务总局关于印发<推进税务稽查随机抽查实施方案>的通知》(税总发〔2015〕104号),对于不同类别的企业,抽查的比例与频次有一定的限制,而国家税务总局提出“适当提高‘双随机、一公开’抽查比例”,表明对于重大领域稽查力度将加强,贵金属企业面临的涉税风险无疑也会更高。

(三)税警关银成立联动机制,贵金属行业全链条、跨区域查处

在虚开、骗税高频发生的情况下,国家税务总局、公安部、海关总署、中国人民银行自2018年8月起启动了为期两年的“双打”专项行动。本次专项行动利用税务部门的专业优势、公安部门的侦查优势、海关部门的情报优势、人民银行的数据优势对虚开、骗税犯罪所涉及的关键环节和主要领域开展了全方位的监控和破解,强化打击骗税虚开工作,对骗税虚开和恶意偷逃税企业,加大刑事打击和行政处理力度。四部门的联合打击,持续遏制了虚开骗税的高发势头,有力整治了税收秩序,各项涉嫌虚开风控数据呈持续下降趋势,本次“双打”专项打击骗税行为成效显著。

截至2021年1月,共查处涉嫌虚开骗税的企业32.23万家,涉税金额850.15亿元。为增强对骗税行为的震慑作用,形成打击骗税行为的高压态势,“税警关银”四部委联合决定,将专项行动时间延长至2021年6月下旬。近期国家税务总局更是提出,要深化联合监管,进一步健全完善“税警关银”打击骗税等部门间协调机制,准确有效打击“假企业”、“假出口”、“假申报”等违法行为,升级四部委联合打击虚开骗税行为的合作机制,形成“税警关银”全链条、跨区域查处的联动机制来进一步推进“双打”行动,目前尚无到期之日。综上所述,贵金属行业涉税风险一触即发,全链条、跨地域、多部门联合查办,刑事风险尤为严峻!

三、涉税风险覆盖贵金属行业全链条,生产贸易零售风险点各有不同

(一)加工生产企业虚开风险:进销发票指标异常、虚假委外加工

一些贵金属加工生产企业接受贵金属进项发票,随后开出合金发票,贵金属发票比例过大与行业现状不符,进销差异引发金税系统中企业税务风险分析模型预警,进而招致税务机关稽查是否存在真实的加工生产行为。稽查过程中,税务机关会通过用水、用电等指标侧面推断该企业是否存在真实加工行为。如果核实后确定无真实加工,税务机关则认定该企业涉嫌虚开,企业将面临行政责任和刑事责任风险。

近年来,部分贵金属加工生产企业为了规避自身“变票”虚开风险,转而采取了“委托加工”的方式。该企业采用票货分离的方式取得进项增值税专用发票,后通过虚构委托加工合同、出入库单的方式,制造出黄金和电解铜经“加工”成为“合金电解铜”的假象。贵金属加工生产企业通过上述一系列操作,将电解铜合金发票虚开给下游企业,以弥补下游企业进项不足的问题。此类案件自2020年逐渐爆发,刑事责任风险严峻,贵金属加工生产企业应予以充分关注。

(二)贸易企业虚开偷税风险:“体外循环”、“两头在外”、过票过单

贵金属贸易企业的下游是贵金属饰品销售企业,它主要面向的是个人消费者,个人往往不需要发票,因此贵金属贸易企业多不带票销售。而对于贸易企业,销售收入与成本倒挂,在账面不体现销售的情况下则采购成本也不入账,避免账面显示贵金属“有进无出”。因此,成本、收入两头不入账,形成体外循环,成为贵金属贸易企业常见的偷税方法。随着金税系统不断升级及人民银行加强“公转私”的监管,私营企业常态的货款不走账、不开票等行为将被税务机关列入重点监控对象,贵金属贸易企业“体外循环”的现象逐步暴露,致使涉税风险进一步爆发。

此外,贸易企业为了赚取微薄利润,为其他贵金属企业过票,做“拼缝儿”过单过票业务,这种业务通常体现为“两头在外”,即贸易企业的供货方和购货方均不在本地,且并非贸易企业直接一手业务资源,导致处于中间环节的贸易企业根本无法识别货物交易真实性。这些过票过单业务很有可能是被变票链条上的主导方所设置,贸易企业则将可能会被动的、不知情的进入到变票链条中,成为变票虚开链条中的一个环节。一旦变票企业被查处,进而引发全链条的税务稽查,加大了贸易企业被认定无货虚开的风险。

(三)终端零售企业虚开偷税风险:出售“富余进项票”、账外隐匿收入

贵金属企业的经营活动中,终端客户往往是个人消费者,个人消费者对发票的需求不强烈,导致贵金属终端零售企业通常不主动提供发票,并以收据、保修凭证等自制单据代替发票。这种交易惯例导致贵金属终端销售企业存在大量“富余票”的累积。而为了保障其增值税税负维持在一个正常、合理的水平,避免税负过低而引发税收系统预警,同时获取非法利益,终端销售企业则将富余票以资金回流、收取开票费方式对外虚开,进而引发虚开刑事责任风险。

同时,随着支付技术的发展,微信、支付宝为贵金属终端销售企业藏匿收入提供了可能性。近期税务机关发现越来越多的企业利用支付宝、微信绑定个人银行私户进行收款,账外销售,偷逃税款。

四、贵金属企业规避虚开偷税违法犯罪风险的五大要点

关注1、未开票收入应依法申报纳税

前已述及,贵金属企业销售货物时,通过个人账户、现金“收款”而未申报纳税,或将面临偷税风险,补缴税款、滞纳金、受到税务行政处罚自不必多说,如果构成犯罪的,将面临刑事责任风险。因此,贵金属企业应及时将私户资金及现金转至对公账户,即便在收款当时未开具发票,也应在申报当期按照“未开票收入”申报缴纳税款。否则,偷逃税款一时之爽,巨额处罚追悔莫及。

关注2、严格公账往来,排查私户资金回流

严格公账往来,是杜绝偷税现象“釜底抽薪”之举。因此,贵金属企业应对公私账户往来严格管理,定期排查是否存在“资金回流”现象。一旦发现存在因特殊原因通过私账付款的,应当留存交易真实性材料以及交易双方对付款事项的共同声明,可以以委托付款的方式证明资金流转的合法性。最为重要的是,交易真实性是发票合规、资金往来正常的前提和基础,贵金属企业务必妥善保存交易真实性的各项证明材料,防患于未然。

关注3、委托加工须合理审查受托单位资质,确保真实性

前已述及,一些贵金属企业在无真实加工或委托加工的情况下,通过“黄金”+“其他金属”=“合金”的方式洗票,掩盖虚开行为,导致贵金属冶金行业虚开风险牵连,对正常经营的企业敲响了警钟。一些受托加工企业走逃失联,致使部分真实委托加工的贵金属企业接受的税务机关的协查,造成了不必要的麻烦。因此,在委托加工之前,贵金属企业务必审查受托单位资质及纳税情况,并要求其提供近期的用水、用电情况,以确保其是有实际加工能力的企业。

关注4、关注进项发票关联性,排查品名差异现象

现行金税三期系统下,发票稽核功能不仅能实现对发票品名中汉字的识别,还能比对企业的进销项发票品名信息,虚开“黄金票”行为被查处的风险越来越大。因此,贵金属企业应该重点关注进项发票的关联性,通过完善的发票管理制度和发票管理系统,实时监测企业经营所涉及的发票,对发票管理严格把关,避免发票的品名存在差异而引发税务风险。

关注5、拒绝为其他企业“过票”

实践中,一些贵金属企业为了增加业绩,或者出于人情考虑而同意为其他企业“过票”,殊不知其已经成为虚开链条中的一环。一旦某一环节虚开问题爆发,则上下游面临查处,虚开刑事责任风险在交易全链条上传导,对本无虚开故意的贵金属企业带来“无妄之灾”。因此,贵金属企业在开展业务时对交易对方进行尽职调查,保证企业的真实性,坚决拒绝为其他企业“过票”。 |