|

前言 土地增值税税制的特殊性,可能会导致纳税人多卖一分钱,却需要多缴纳上百万,乃至上千万的税金,好好的一个退税项目,却因为这一分钱,变成了补税的项目。之所以会造成这种现象,是因为普通住宅存在优惠政策:即普通住宅增值率未超过20%的,免征土地增值税。若超过20%,则增值部分全部征收土地增值税。

但是很多小伙伴却把这个跟土地增值税的超率累进税率混为一谈了。认为增加一分钱导致税负增加的原因是因为相对应的税率“跳档”所致。

果真如此吗?下面阿牛哥就来为大家试分析之。

分析

对于土地增值税的计算方式,大家比常见和较熟悉的是下列的“公式法”:应纳税额=增值额*适用税率-扣除项目*速算扣除率

事实上,这个“公式法”,只是计算土地增值税的一种简易计算方法,随着增值率的增高,其对应的适用税率也会相应增加。这就跟很多小伙伴们产生一种错觉,感觉增值率一旦跳档,税率也跟着跳档,这样税金就会大幅度增加。

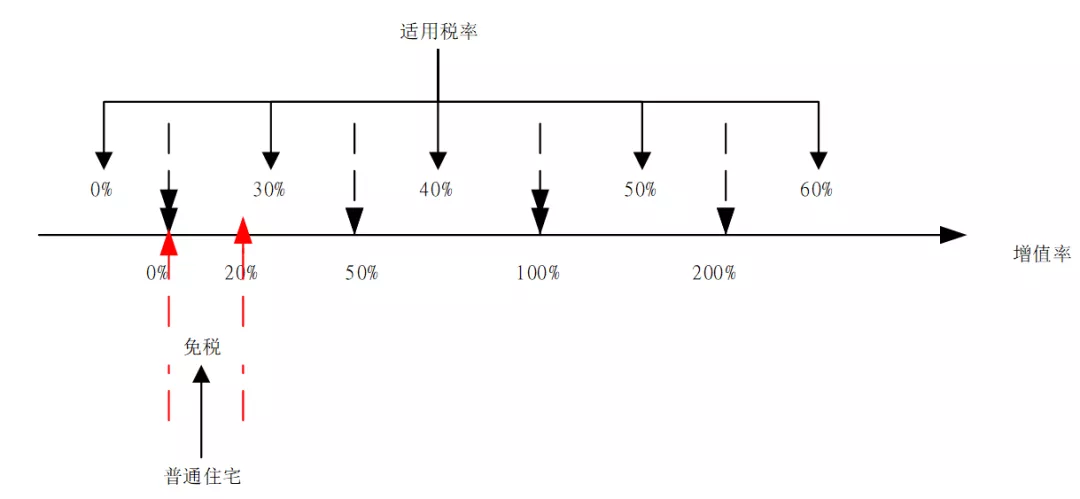

造成这种错觉的,阿牛哥认为这些小伙伴一方面没有考虑在税率跳档的同时,其对应的速算扣除率也相应跳档。这点往往容易被小伙伴们给忽略。另一方面,还是没有真正理解土地增值税税率属于“超率累进”税率(如下图)。

由上图不难发现,在不同的增值率区间,对应不同的税率。而不是当增值率达到某个临界点时,所有的增值额都适用高税率,只是超额部分适用。

如:某商业销售价格为120万元,扣除项目金额为40万元,则增值额为80万元,增值率为200%。

按照简易计税公式,应纳税额=80*50%-40*15%=34万元。

按照直接法计算:

50%以内的部分:40*50%*30%=6万元;

50%-100%的部分:(40*100%-40*50%)*40%=8万元;

100%-200%的部分:(40*200%-40*100%)*50%=20万元。

应纳税合计:6+8+20=34万元。

销售商业的利润(不考虑其他税费)=120-40-34=46万元。

假设,上述举例的销售价格变为121万元,

此时,增值额为81万元,增值率为202.5%。

按照简易计税公式,应纳税额为:81*60%-40*35%=34.6万元;

按照直接法计算:

50%以内的部分:40*50%*30%=6万元;

50%-100%的部分:(40*100%-40*50%)*40%=8万元;

100%-200%的部分:(40*200%-40*100%)*50%=20万元。

超200%的部分:(81-40*200%)*60%=0.6万元

应纳税合计:6+8+20+0.6=34.6万元。

销售商业的利润(不考虑其他税费)=121-40-34-0.6=46.4万元。

经上述对比,可以看出,增加一万元,虽然导致增值率跳档至200%以上,税率也跳档至60%,但是税金只会就新增部分即超200%的部分征税,并不会影响200%(含)以下部分增税,但相应的利润也会增加0.4万元。

综上,除普通住宅外,非普通住宅和非住宅(若同时存在车库和商业销售,影响土地增值税税负的因素是销售车库和商业面积的比例,而不是车库和商业的销售单价)并不存在销售定价的临界点。

延伸阅读

土地增值税税率:《中华人民共和国土地增值税暂行条例》第七条

土地增值税实行四级超率累进税率:

增值额未超过扣除项目金额50%的部分,税率为30%。

增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%。

增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分,税率为50%。

增值额超过扣除项目金额200%的部分,税率为60%。

土地增增值税简易计税计算方法:

|