|

根据《财政部 税务总局关于进一步加大增值税期末留抵退税政策实施力度的公告》(财政部 税务总局公告2022年第14号)的规定,自2022年4月份起,很多纳税人可以申请增值税留抵退税。

有纳税人在电子税务局递交退税申请后,收到如图的反馈信息:

也有纳税人接到税务机关的电话通知:由于纳税人进项有异常情况,暂不符合退税条件,需要纳税人递交情况说明,进一步确定是否符合退税条件。

甚至有已经退税到账的纳税人也接到税务机关通知,要求纳税人对进、销项异常问题提交情况说明,进一步确定是否需要将已经退回的留底税额退回。

这是怎么一回事呢?

其实,这是税务机关借留抵退税政策实施的东风,利用征管系统为企业建立的电子底账系统对纳税人进行了一次风险排查。通过对纳税人进、销项的数据比对分析,整理出有涉税风险的纳税人,再对异常信息进一步核实,确认企业是否存在增值税进项税额虚抵多抵的问题。

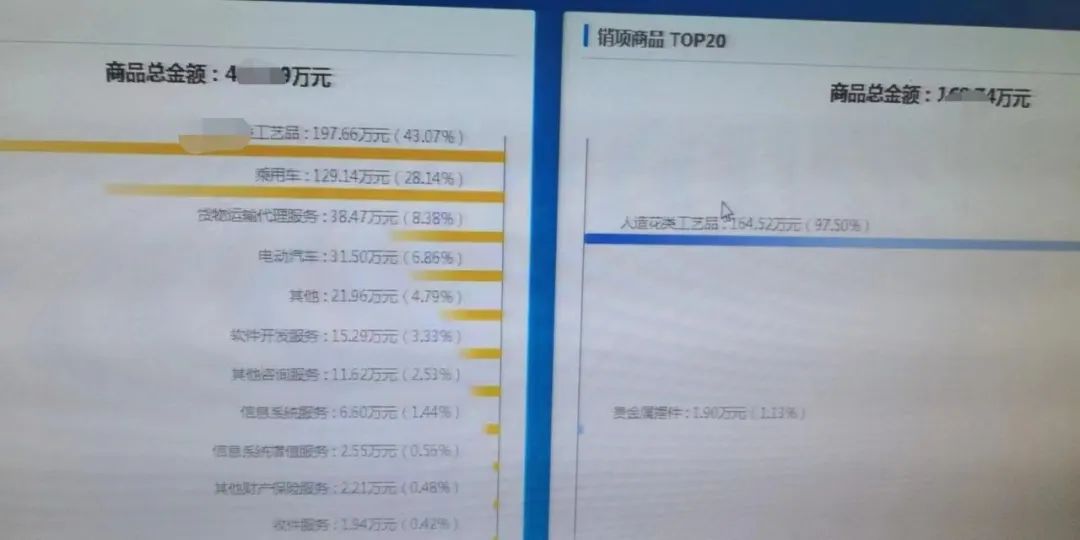

图示:税务征管系统内对某纳税人的进销项汇总分析(注:其实税务内网系统内还有更详尽的进销项数据信息)

税务机关通过分析调查后,会对信息异常企业得出如下几种结论:

一、纳税人进销项不匹配,可能存在异常抵扣的情况,需要纳税人将非法抵扣的进项税额做转出,涉及虚开违法犯罪的,可能要进一步处理。

1、纳税人进项发票涉异常发票,需要进一步落实;

2、纳税人进项发票与企业的正常经营内容不符,需要进一步落实;

3、纳税人进销项内容不一致,某些产品只进不出,某些产品只出不进,需要进一步落实。

二、纳税人进销项不匹配,可能存在没有及时确认收入的情况,需要纳税人及时确认增值税纳税义务,补缴增值税。

1、纳税人某类进项大量结余,没有对应的销项;

2、纳税人进项税额大量结余,销售收入与规模不成比例。

三、纳税人同时发生增值税一般计税项目和简易计税项目,相关的进项税额没有按收入比例计算抵扣,需要进行账务调整。

四、纳税人取得的进项税额用于不得抵扣项目,应该做进项税额转出,不能进行留抵退税。

增值税留抵税额退税,政策是好政策,纳税人在享受政策红利的同时,一定要做好自身的合规,避免不必要的麻烦。

申请留抵退税时需要注意,这些进项税额不得抵扣

自大规模留抵退税政策实施以来,不少企业第一时间享受留抵退税政策红利,但是财务小伙伴们也要注意了,在申请留抵退税时,部分进项税额是不得从销项税额中抵扣,下面让申税小微带大家一起看看,具体有哪些不得抵扣的进项税额。

下列项目的进项税额不得从销项税额中抵扣

一、用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。

需要注意的是

1.其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。纳税人的交际应酬消费属于个人消费。

2.适用一般计税方法的纳税人,兼营简易计税方法计税项目、免征增值税项目而无法划分不得抵扣的进行税额,按照下列公式计算不得抵扣的进项税额:

不得抵扣的进项税额=当期无法划分的全部进项税额x(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额

二、非正常损失所对应的进项税额。

包括

1.非正常损失所对应的购进货物,以及相关的加工修理修配劳务和交通运输服务。

2.非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务。

3.非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。

4.非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。纳税人新建、改建、扩建、修缮、装饰不动产,均属于不动产在建工程。

三、购进的贷款服务、餐饮服务、居民日常服务和娱乐服务及财政部和国家税务总局规定的其他情形。

四、取得的扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣。

上述进项税额如果已经抵扣销项税额,那么需要在增值税及附加税费申报表↓↓↓

附列资料(二)做进项转出

如果进项抵扣均符合规定,且符合留抵退税其他条件要求,就可以申请留抵退税啦。

来源:上海税务 2022.07.21 |