|

网红直播带货为什么不能按经营所得交个税?

近日,浙江省杭州市税务局稽查局查明,网络主播黄薇(网名:薇娅)在2019年至2020年期间,通过隐匿个人收入、虚构业务转换收入性质虚假申报等方式偷逃税款6.43亿元,其他少缴税款0.6亿元,依法对黄薇作出税务行政处理处罚决定,追缴税款、加收滞纳金并处罚款共计13.41亿元。

国家税务总局坚决支持杭州市税务部门依法严肃处理黄薇偷逃税案件。同时,要求各级税务机关对各种偷逃税行为,坚持依法严查严处,坚决维护国家税法权威,促进社会公平正义;要求认真落实好各项税费优惠政策,持续优化税费服务,促进新经济新业态在发展中规范,在规范中发展。

作为企业的会计人员和财税人员,我们不能只是当一个“吃瓜群众”,我们更应该了解新闻背后涉及到专业知识,了解一下网红带货偷逃税被处罚涉及到的具体税务规定有哪些?从中我们能学习到的税务筹划合法边界在哪里?税务风险又在哪里?

一、先说说网红带货偷逃税的主要手段

从公布的案情看,无论是黄薇(网名:薇娅)案,还是朱宸慧、林珊珊案,都提到通过“设立个人独资企业、合伙企业”,“虚构业务将其劳务报酬所得转变为个人独资企业的经营所得”。

劳务报酬所得属于综合所得的组成部分,跟多数人领工资交税是同属一个项目,边际税率45%,只要应纳税所得额超过96万元,税率就变成了45%。

96万元/年对于大多数打工人是有点“遥不可及”,但是对于网红带货来说,却仅仅是“毛毛雨”,人家一场直播可能就不止这个数字。

而“经营所得”,核定征收的话,通常是按照10%应税所得率计算应纳税所得额,然后再乘以税率5%-35%,结果最后实际税负只是收入的0.5%-3.5%,而税收洼地还在这个基础上给予一定的返还,最终税负远远低于3.5%。

即便是“经营所得税”不是核定征收,而是采纳查账征收,也是可以扣除各类经营费用支出和雇员的工资,这其中可以做文章的地方就多了。最后得到利润(经营所得税)肯定比收入低了很多,然后税率是5%-35%,最高的边际税率是35%,也比综合所得的最高边际税率低10%。

因此,按照“劳务报酬所得”计税,网红们肯定会觉得税负高了。

这时,我们各路财税专业人士就出来了,尤其是各路“筹划大师”就出来帮人筹划了,否则人家网红又不是干这个专业的,怎么知道能够少缴税!

加上各地税收洼地“招商”的配合,因此网红就顺理成章地在各税收洼地去成立很多个体工商户、个人独资企业、合伙企业,然后把个人的佣金和直播“坑位费”转移到这些所谓的“企业”去,从而达到少缴税之目的。

二、为什么直播带货不能按照经营所得交个税?

跟一般的“吃瓜群众”不同,会计人员和财税人员,因为具备一定专业知识,就会想“为什么直播带货不能按照经营所得交个税?”

人家网红明明就成立有个人独资企业等,与被带货的企业也签署有协议,业务交易都是真实的,为什么最终按照“经营所得”交税就变成了偷漏税呢?

《杭州市税务局稽查局有关负责人就黄薇偷逃税案件答记者问》有这样一条:

2.黄薇的违法事实有哪些?

答:2019年至2020年期间,黄薇通过隐匿其从直播平台取得的佣金收入虚假申报偷逃税款;通过设立上海蔚贺企业管理咨询中心、上海独苏企业管理咨询合伙企业等多家个人独资企业、合伙企业虚构业务,将其个人从事直播带货取得的佣金、坑位费等劳务报酬所得转换为企业经营所得进行虚假申报偷逃税款;从事其他生产经营活动取得收入,未依法申报纳税。

我局依据《中华人民共和国个人所得税法》《中华人民共和国税收征收管理法》等规定,依法确认其偷逃税款6.43亿元,其他少缴税款0.6亿元。

网红在直播带货中,主要有两笔收入:佣金、坑位费。

(一)佣金的涉税问题

佣金,很好理解,就是根据货物销售按照一定比例提成。

对于佣金,税务上的规定也是非常明确的。

1.增值税方面

财税[2016]36号附件1《销售服务、无形资产、不动产注释》规定,“现代服务-商务辅助服务-经纪代理服务”,是指各类经纪、中介、代理服务。包括金融代理、知识产权代理、货物运输代理、代理报关、法律代理、房地产中介、职业中介、婚姻中介、代理记账、拍卖等。

因此,取得销售货物的佣金收入,需要按照“经纪代理服务”缴纳增值税。

2.个人所得税方面

《个人所得税法实施条例》第六条规定:劳务报酬所得,是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

个人直播带货的过程,可以对照上述规定,提供了“表演”“展览”“介绍服务”“经纪服务”等,其取得的收入完全就符合《个人所得税法实施条例》规定“劳务报酬所得”范围。

(二)坑位费

何谓“坑位费”?

顾名思义,从字面上理解,坑位费就是指占坑需要付的费用。以前的公厕大多都是需要付费的,不知道发明“坑位费”这一说法,最初的创意灵感来源是不是来自于蹲茅坑付费这一典故?

坑位费是什么意思呢?在了解直播卖货里的坑位费之前,我们首先需要清楚,天下没有免费的午餐,不要认为自己的产品多好,网红主播就可以免费帮你带货,那当然是有偿帮你卖货。一般来讲,有偿合作有两种方式,一种是“佣金”的形式,即帮你卖多少货,对应提多少成的佣金。如果卖了100万的货,佣金约定的是30%的话,那么主播则会提走30万元的分佣。根据主播级别不同,产品不同,佣金的比例不同,市面上的主播红人佣金大多集中在20%-40%。

但是你如果只想以付“纯佣金”的方式跟网红主播合作,大多数主播都是不干的,除非你的产品特别好,品牌也特别强势,价格也特别有吸引力,主播觉得划算才会接。不然的话,纯佣只不过是商家的一厢情愿而已。

所以说,大多数直播带货主播都是需要付“坑位费”的,也就是想让网红主播帮你带货,那么一定要给商品上架费用,也可以称为服务费或者发布费。坑位费付了,你的产品才有资格出现在主播的直播间,而至于卖不卖得出去,或者你的产品卖得怎么样,那是主播也不会承诺和保证的。好比你去付了费,买了公厕的门票,会给你一个蹲坑位的资格,但是拉便便,拉不拉得出来,拉得出来多少,那是你自个儿的事情。

坑位费的高低,完全取决于网红的知名度!

言归正传,拉回来说说咱们税务上的事情。

了解“坑位费”以后,你会发现这所谓的“坑位费”实际上就是人家网红靠名气挣钱,或者说靠“脸”挣钱。

根据《国家税务总局关于印发<广告市场个人所得税征收管理暂行办法>的通知》(国税发﹝1996﹞148号)第五条规定:纳税人在广告设计、制作、发布过程中提供名义、形象而取得的所得,应按劳务报酬所得项目计算纳税。

网红的“脸”,是个人的,而不是企业的,所以税法早有规定,“提供名义、形象而取得的所得,应按劳务报酬所得项目计算纳税”。即便是网红成立了各类企业,也改变不了需要个人按照劳务报酬所得项目计算纳税。

那么,增值税应该怎么缴纳呢?

财税[2016]36号附件1《销售服务、无形资产、不动产注释》规定,销售无形资产,是指转让无形资产所有权或者使用权的业务活动。无形资产,是指不具实物形态,但能带来经济利益的资产,包括技术、商标、著作权、商誉、自然资源使用权和其他权益性无形资产。其他权益性无形资产,包括基础设施资产经营权、公共事业特许权、配额、经营权(包括特许经营权、连锁经营权、其他经营权)、经销权、分销权、代理权、会员权、席位权、网络游戏虚拟道具、域名、名称权、肖像权、冠名权、转会费等。

因此,坑位费在增值税方面应按照“销售无形资产”缴纳。

三、网红带货被查的后续影响

一个网红被查,还有N个网红在瑟瑟发抖中等待被查,这个我们不用去管,自然有税务局去管。

这些网红被查,那么他们带货的企业会有什么影响呢?

网红被查,说明其给带货企业开具的发票就有可能被税务局认定为“不合规”。

对于“不合规”的发票,既不能抵扣增值税进项税额,又不能作为税前扣除的凭证。那么,这些已经由网红注册企业开具的发票,到底是否合规,需要税务局给出明确的答案,企业也应主动关心,否则就可能留下隐患。

这些网红带货的企业,应该是分布在全国范围内,如果税务局最终认定网红带货属于“劳务报酬所得”,那么按照个人所得税及其实施条例以及《个人所得税扣缴申报管理办法(试行)》(国家税务总局公告2018年第61号发布)规定,应该由实际支付方代扣代缴。

也就是说,网红的“劳务报酬所得”应该由带货企业所在地税务局征收。而现在统一由杭州市税务局处罚和征收的,那么总局应协调各地税务局不能再对同一事项对带货企业没有尽到扣缴义务人责任进行处罚。

同时,被处罚以后,带货企业按规定扣缴,还是网红统一汇总后在个人常住地(比如杭州市)缴纳呢?如果没有新的规定出台前,带货企业在支付款项时最好按规定进行代扣代缴。

疫情之下,企业的日子不好过。财政收入在减税降费的情况下,也非常不好过。

数字管税的到来,以前所谓的税筹就变成了“掩耳盗铃”的偷税逃税!

大环境决定了,要想节税,只能学好税法,充分利用税收优惠政策等合法手段。

来源:税企网 作者:彭怀文

2019年1月的解析——

网红的担忧:主播们的个税风险

编者按:抖音、映客、斗鱼、花椒等公司都是大家很熟悉的网络直播平台,冯提莫年入8000万也是大家风传一时的流量新闻,不论这个收入水平是真是假,个税都是不可避免引人关注的事项,尤其是我国逐步步入结构性税制改革的深水期,将以间接税为主的税收制度逐步过渡到以直接税为主的税收制度,那么个人所得税的征管便是接下来改革之中重中之重的核心要务,随着新法的修订,金三的加持,网红主播们的收入应该如何缴纳个税呢,且听今天的分享。

文化产业繁荣的标志便是各个领域都有不同层次的文化产品供大家享受,我国近几年除了流量明星的影视行业、综艺节目之外,直播平台也呈现出异常繁荣的景象,主播们不同的表现形式也能为广大观众所接受,但是在2017年,个人所得税还是分类税制的体制下,北京市地方税务局便对这个行业进行了头部约谈,主要从培训的角度入手,指导平台公司自查自身的个税问题,据说当年补税6800多万元,这不禁让很多人十分担心,我会不会也被请去喝茶呢,我们还是来梳理一下:

新个人所得税法明确了我国今后是综合与分类相结合的税收体系,其中工资薪金所得、劳务报酬所得、特许权使用费所得和稿酬所得四项被列入综合所得,按照累计预扣法由扣缴义务人代扣代缴,所以我们首先就要判定好直播平台和主播之间的法律关系和交易安排,例如,如果双方之间是雇佣关系,主播的收入将按照工资薪金税目征税,那么平台公司应该按照七级累进税率表预扣预缴,如果双方是劳务关系,主播以个人工作室的名义为直播平台提供服务,那么主播的收入将按照劳务报酬所得征税,平台公司将会按照三级的税率表(劳务报酬所得,适用比例税率,税率为20%。对劳务报酬所得一次收入畸高的,可以实行加成征收,即对应纳税所得额超过2万元至5万元的部分,依照税法规定计算应纳税额后再按照应纳税额加征五成;超过5万元的部分,加征十成)(如图一)预扣预缴个人所得税,如果主播为平台提供其他类型的服务,在不同的法律关系下,主播从平台或用户处取得所得还可能被认定为捐赠所得、肖像权许可使用所得等。

| 每次应纳税所得额 |

税率 |

| X<20000 |

20% |

| 20000 |

30% |

| x>50000 |

40% |

在网络这种虚拟的环境下,平台与主播之间的收入形式纷繁复杂,对于主播来说,除打赏收入外,平台可能获得广告收入、电商引流收入、商品销售收入、知识付费收入、会员费收入等,一般情况下,这类收入平台还会与主播之间进行分成除此之外,平台还可能向签约主播支付签约费,主播也可能借助平台的引流,促进其在其他电商平台个人网店的销售收入,所以如何确定平台与主播之间的关系成为个体最终实际税负的核心要点,也是主播个体们进行税务规划的起点。

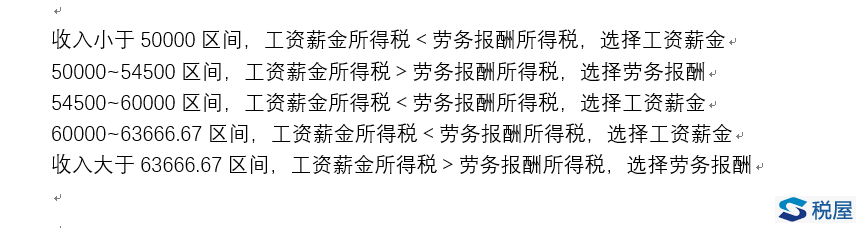

在签订服务环节,对于主播这类工作,不能按照以往单位是否需要缴纳社保这样简单的标准来确定,互联网将个体的自我出售、独立工作变为可能,因此也产生了多种法律关系界定的可能,从形式上判断,直播平台大多数时候都不会与主播签订劳动合同,一般是入场时签订一个格式条款,确定一个直接的权利义务即可,并且一般也不向主播支付社保,所以简单来看直播平台和主播之间是劳务关系,而不是雇佣关系,但综合来看,直播平台可能要求主播每月需满足一定的在线天数和小时数等,对于头部主播,直播平台往往会有更为全面和严格的管理,包括在直播主题、妆容管理与粉丝连线等方面,所以若是从平台对主播的管理、考核制度以及同业竞争的限制角度考虑,也可以将其解释为雇佣关系,因此根据我们的测算,主播们应该综合预估一下自己每个月的收益大致有多少,当月收入小于50000时,工资薪金所得税小于劳务报酬所得税,选择签订用工合同;当月收入在50000~54500之间时,工资薪金所得税大于劳务报酬所得税,应该选择签订劳务合同;当月收入在54500~63666.67之间时,工资薪金所得税小于劳务报酬所得税,应该选择签订用工合同;如果月收入大于63666.67元时,工资薪金所得税大于劳务报酬所得税,应该选择请劳务合同。

对于平台来说,新个人所得税法明确规定发放主体需承担代扣代缴义务,因此平台应首当其冲规范自身财税问题,如果有些热门主播在多平台获得了收益,转年的汇算清缴阶段需要自己去税务机关汇算清缴,多退少补即可。

那么,如果主播们没有按照上述模式缴纳个人所得税,会有什么风险呢,金税三期首次将自然人身份证号作为纳税人识别号单独管理,这个号码将会作为媒介与外部门与外部门信息共享,共享来的信息设立“一人式”数据归集档案进行统一管理,如果系统预警个人没有履行纳税义务,根据征管法的要求,主播作为纳税人不进行纳税申报,不缴或者少缴应纳税款的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;对于直播平台:若作为扣缴义务人,扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款。如果构成涉税犯罪,还需要按照刑法的相关规定,承担刑事责任。上述罚则还将影响直播平台的信用评级,对其融资、上市计划也将造成不利的影响。

综上所述,个人所得税的筹划空间是很小的,尤其是高收入群体,一定要在可选择的空间范围内合理选择,但是不要盲目考虑税收洼地,否则你辛辛苦苦赚来的钱将会成为成为国库的滞纳金和罚款。

来源:税企网 作者:何垚焱 南开大学MPACC硕士 中国注册会计师、中国注册税务师、律师。

担任多家公司顾问工作,为企业的疑难财税问题提供筹划思路,帮助多家企业制定财税内控机制平台以及税务风险预防体系,指导企业灵活应对税务评估、稽查等事宜,专长于理解税务机关执法理念、税务风险关注点和处理涉税行为的法律程序,对企业预防、规避和化解税务风险的具体防范措施有独到的见解。 |