|

用个人银行卡收取货款,在实际经营中,并不能完全避免、不发生。但是如果用私户收款,却不进行纳税申报的话,很容易引来税局的稽查,并面临罚款、滞纳金等一系列的后果。

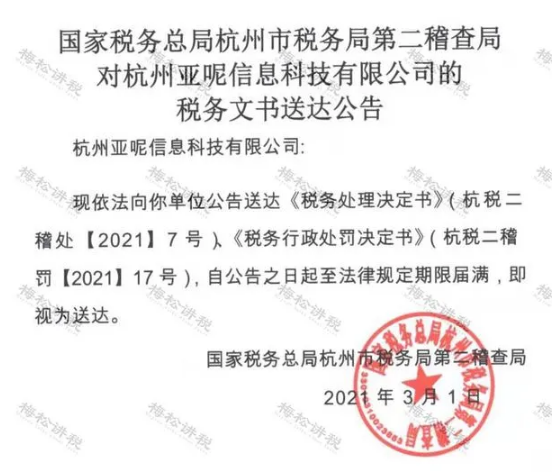

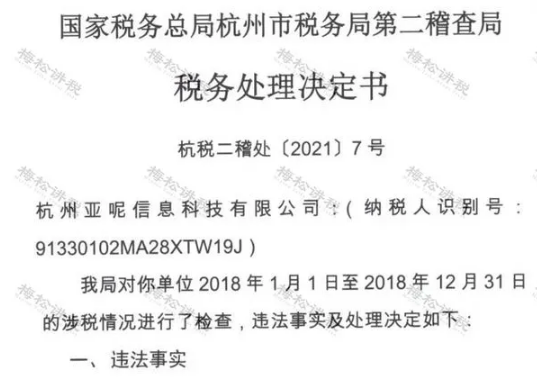

01、个人户/支付宝收款被查!

近日,杭州市税务局第二稽查局稽查了一起利用个人账户、支付宝来隐匿收入的企业。

事情大致经过:

1.该公司通过法人代表个人账户和财务人员个人支付宝账户取得的公司收入1211601.94(含税),属于账外收入,未申报缴纳增值税、城建税、企业所得税。

2.该公司2018年入账工资676357.52元,实际发放工资792553.37元,未代扣代缴个税(2018年3-8月份工资薪金未代扣代缴个税,9月-11月员工提成奖金,未合并计入工资薪金);同时,2018年发放500元以上劳动报酬且未取得劳务发票金额137594.46元,未代扣代缴个税。

3.补缴增值税35289.37元,对2018年申请减免的增值税不再享受减免,补缴增值税1215.95元,合计36505.32元;补缴城建税2555.37元;补缴教育费附加1095.16元;补缴地方教育费附加730.11元;对发放的工资薪金补缴个税5517.37元,对发放的劳动报酬补缴个税6177.28元,合计11694.65元。

4.对少缴的增值税和城建税罚款39060.69元,对扣缴义务人应扣未扣、应收未收的税款处以50%的罚款5847.34元,合计44908.02元。

除此之外,广东珠海某公司利用员工的私人账户、微信、支付宝、现金等方式收取客户装修款,且均不入公司账户。同时,该公司外聘一名会计仅按照公司账户的少量入账来申报纳税。

经检查,该公司逃避缴纳增值税人民币184,989.06元、城建税人民币12,949.23元,偷税额合计人民币197,938.28元,该公司偷税额占应纳税额的比例为97.49%。

最后公司法定代表人张某某,财务负责人曾某某各被判十个月有期徒刑,并处以罚款。

02、私户收款被举报

国家税务总局苏州市税务局第三稽查局税务行政处罚事项告知书(苏州税三稽罚告〔2021〕6号)

对你(单位)的税收违法行为拟于2021年3月10日之前作出行政处罚决定,根据《中华人民共和国税收征收管理法》第八条、《中华人民共和国行政处罚法》第三十一条规定,现将有关事项告知如下:

一、税务行政处罚的事实依据、法律依据及拟作出的处罚决定:

经检查,你公司存在违法事实如下:

(一)增值税

你公司在2018年5月~2019年12月期间,通过个人银行卡结算全部60家店铺代销服装等款项,存在收到代销服装款项后未计销售收入,2018年、2019年分别收到不含税代销服装收入为2099142.40元、6657493.22元,合计8756635.62元。

在询问了你公司法定代表人黄文腾后,确认该部分收入未入公司账户、未确认销售收入、未进行申报缴纳增值税,违反了《中华人民共和国增值税暂行条例》第一条、第十一条、第十二条、第十九条、第二十三条及《中华人民共和国增值税暂行条例实施细则》第三十条、第三十九条之规定,造成少缴增值税262699.06元(其中:2018年增值税62974.27元、2019年增值税199724.79元)。

(二)印花税

你公司在2018年5月~2019年12月期间存在少计60家店铺服装等代销销售收入,未按规定申报缴纳印花税(购销合同),违反了《中华人民共和国印花税暂行条例》第一条、第二条、第三条、《关于明确若干税款征收标准的公告》(苏地税规〔2013〕2号)、《国家税务总局江苏省税务局关于调整印花税计税依据核定征收标准的公告》(国家税务总局江苏省税务局公告2018年第19号)及《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)第三条之规定,造成少缴2018年印花税(购销合同)294.80元,少缴2019年印花税(购销合同)398.90元。

以上事实,有以下证据证实:

(一)询问笔录:

1.2020年06月12日对常熟市黛熙街服饰有限公司法定代表人黄文腾制作的询问笔录;

2.2020年07月07日常熟市黛熙街服饰有限公司法定代表人黄文腾制作的询问笔录。

(二)你公司2018年~2019年12月期间收取代销货款的明细记录打印件(抽样:如皋-江安店、四川-天庆店、兴化-周庄店三店铺收款货物明细打印件)、60家代销店铺月度收款汇总表打印件、税务稽查工作底稿(二)。

(三)检查人员于2020年10月9日到工商银行常熟支行、农业银行常熟分行、兴业银行常熟支行依照法定程序查询了举报所涉及帐户:白珊珊(6222081204001992803)、倪留平(6230520400160779674)、黄文腾(622908203023065810)帐户资金往来流水情况。

根据《中华人民共和国税收征收管理法》第六十四条第二款之规定,拟对你公司处少缴增值税款款百分之五十的罚款计131349.55元。

根据《中华人民共和国税收征收管理法》第六十三条第一款之规定,拟对你公司处少缴印花税税款百分之五十的罚款计346.85元。

二、你(单位)有陈述、申辩的权利。请在我局(所)作出税务行政处罚决定之前,到我局(所)进行陈述、申辩或自行提供陈述、申辩材料;逾期不进行陈述、申辩的,视同放弃权利。

三、若拟对你单位罚款10000元(含10000元)以上,你(单位)有要求听证的权利。可自收到本告知书之日后3日内向本局书面提出听证申请;逾期不提出,视为放弃听证权利。

03、“房东”个人收租被罚2000多万

违法事实:

1、2011年-2017年度上述企业大量通过个人银行账户收取房屋租金,隐匿房租收入,隐匿账簿、租赁合同等资料,未如实申报缴纳营业税3,833,035.83元,增值税1,614,488.1元,城市维护建设税381,326.7元、企业所得税2,950,588.72元、房产税(从租)12,860,422.34元,印花税132,639.6元,共计21,772,501.29元,该行为已构成偷税。

2、根据《中华人民共和国税收征收管理法》第六十三条第一款,拟对你单位偷税违法行为处不缴或者少缴的税款一倍罚款21,772,501.29元。

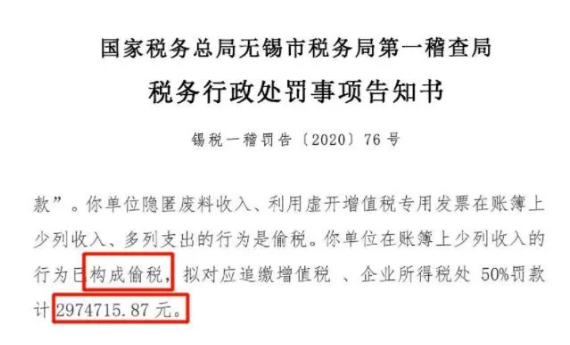

04、用个人账户收取货款

事情大致经过:

该公司2017年-2018年账外取得电动车及配件的销售货款,未申报纳税。

2017年通过个人账户收取销售货款12193078.7元,其中11495378.7元未入账、未申报纳税。

2018年通过个人账户收取销售货款27883309.65元,其中27018459.65元未入账、未申报纳税。

经轧留抵后,追缴增值税税款2017年1670268.7元,2018年3839500.25元。追缴企业所得税2017年、2018年合计439662.71元。

因该公司隐匿废料收入、利用虚开增值税专用发票在账簿上少列收入、多列支出的行为构成偷税,拟对应追缴增值税、企业所得税处50%罚款,计2974715.87元。 |