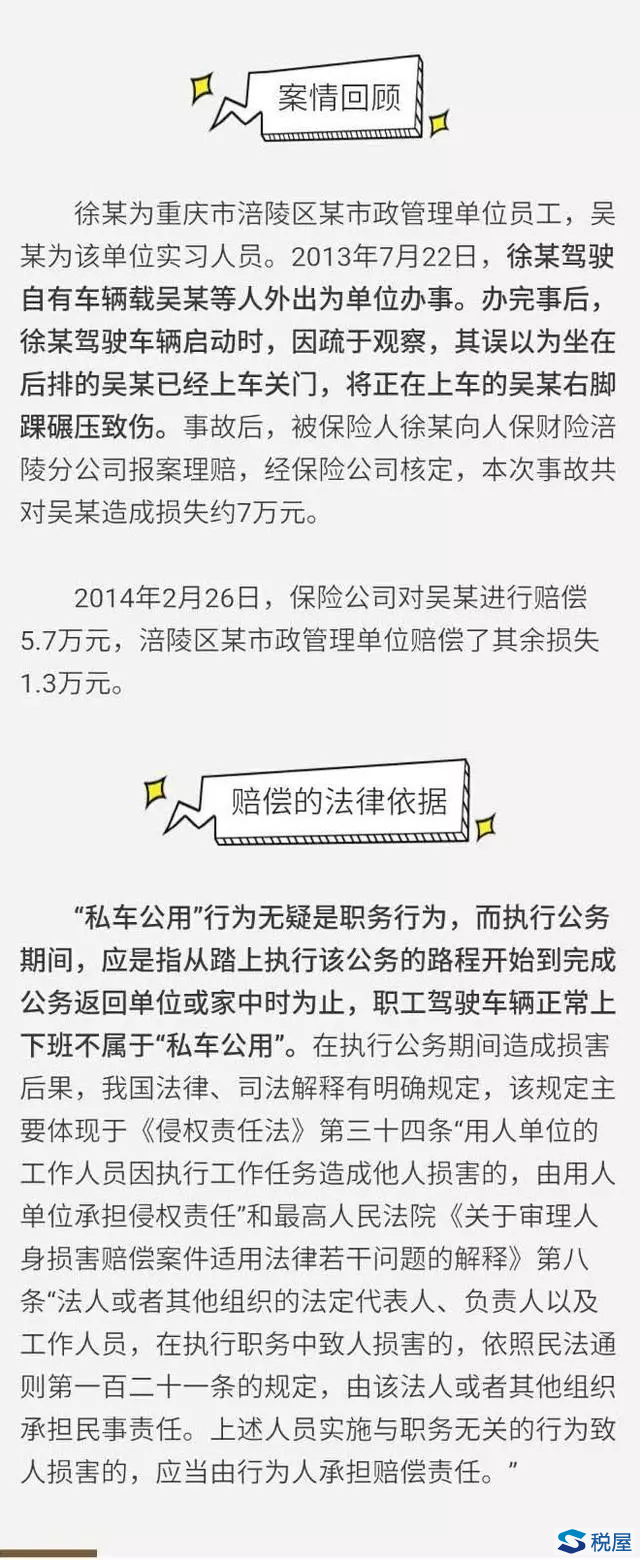

|

在财税圈,隔三差五就会出现诸如“公车私用如何进行税收处理”之类的高参文章。特别是近期,更是颇多。

这些高参文章大多围绕“私车公用发生的汽车修理费、保险费、汽油费、过路费、车辆购置税等费用如何顺利的在公司报销”而展开,有的更是引经据典的筹划:企业和员工签订车辆租赁协议,而且在协议里明确的条款规定,车辆发生的相关费用由企业承担。这样,这些费用就可以认定为与取得收入有关的支出,当这些支出取得符合规定的发票后,就可以在企业所得税税前扣除。同时,企业向员工支付的租赁费用应按照个人所得税法中的“财产租赁”税目,适用20%税率代扣代缴个人所得税。

当然,还有不少围绕“私车公用如何既能税前扣除相关费用,又能少缴各项税收” 的有精彩筹划,不时给大家以惊喜。

在此,笔者不得不说,你赢了,一举多得的税收筹划,还能赢得不少吃瓜小会计的芳心。

可是,当你看过下面这篇帖子后,你,特别是公司的老板,也许会另有一番滋味在心头。

作为一名老税务,真心的讲,讲真的,在很多时候,税收问题看似会影响纳税人的经济利益,但,税是少缴了,而由此引发的其他问题,给公司带来的经济损失,可比那点税款要大得多。

就拿本文所讲的“私车公用”来说,其实,大家都知道,所谓的“私车公用税收问题”,无非就是为了解决每月发给员工的几百元或千把块钱补贴,又不想并入工资缴纳个人所得税的问题。于是乎,签订租车协议将补贴变换为租金(还有筹划零租金的),再将员工购买汽油的发票、通行费发票等变成公司的费用发票报销扣除,看上去的确是少缴不少税。

但是你究竟算过没有,由此少缴的个人所得税(按租金缴的个人所得税普遍情况下比按工资缴纳个人所得税其实还要高),抵扣的油料费、修理费、通行费的增值税进项税额,加起来到底占了多少税款的便宜,至于企业所得税,按列入工资的补贴发放与按租赁费、油料费等进费用,都是一样的税前扣除。

但,一旦“私车公用”的机动车辆出了交通事故或其他问题,按现在的套路,“公用私车”的公司随随便便就要支付几万乃至几十万的赔偿,而这笔款项,不但比十数年的上述筹划少缴税款还要多,就是买几部车也不用这么多钱哦。

好了,喜欢讲真话的笔者,就写到这,诸君自己考虑吧。接下来,请看——

来自“武侯普法”的「以案释法」

“私车公用”发生交通事故 谁来担责?

随着社会经济的发展,交通出行的方式也日新月异。现实生活中单位员工驾驶自有车辆为单位办事的现象也越来越多,员工驾驶自有车辆因公外出办事,即通常所说的“私车公用”。

而“私车公用”行为发生交通事故,造成损害结果该如何赔偿?

请看以下案例分析

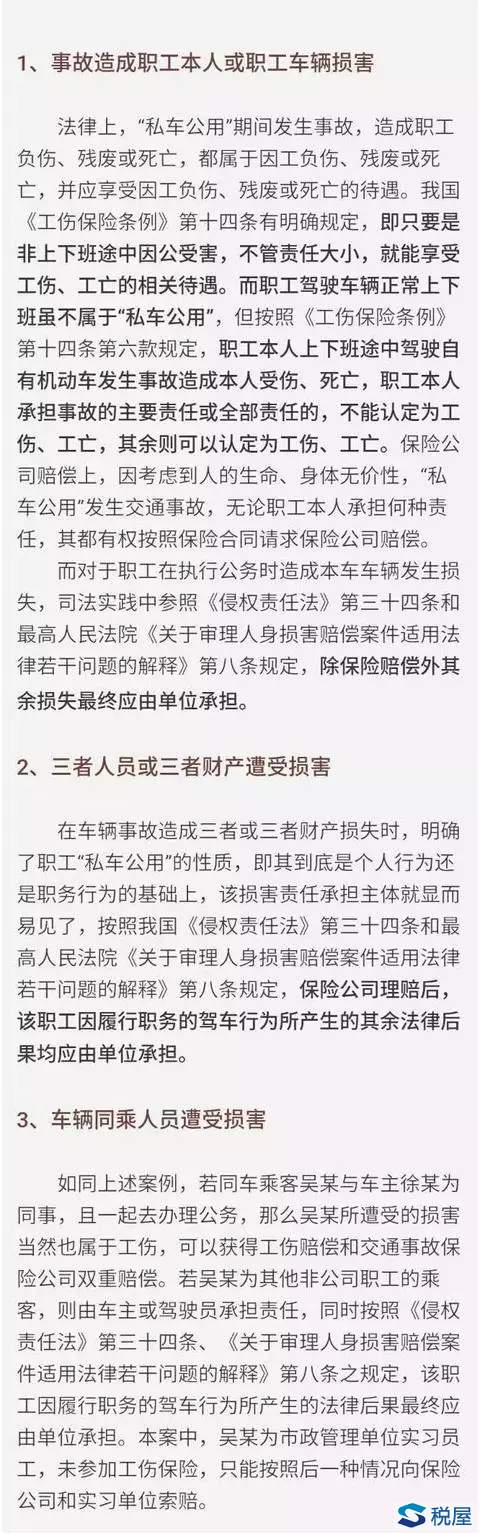

三类损害赔偿不同

详情

“私车公用”发生交通事故造成的损害各种各样,但按照损害对象划分,大致可以将“私车公用”发生交通事故所造成的损害分为以下三类:

综上所述,合法“私车公用”行为无论发生何种损失,其损失在工伤赔偿和保险赔偿后的剩余部分,最终由接受车辆服务的单位买单。

但是如果“私车公用”者存在过错,如职工无证驾驶、醉酒驾驶等行为造成同乘人员或者三者损失,根据最高人民法院《关于审理人身损害赔偿案件适用法律若干问题的解释》第九条“雇员因故意或者重大过失致人损害的,应当与雇主承担连带赔偿责任。雇主承担连带赔偿责任的,可以向雇员追偿”的相关规定,最终的责任承担者应该是有过错的无证驾驶者、醉酒驾驶者,但是为保障受害方利益,受害方仍然有权利要求单位承担赔偿责任,单位赔偿后再向过错方追偿。 |