|

并购重组过程中,通常会涉及企业所得税、个人所得税、增值税、营业税、契税、印花税、土地增值税等,其中,最为重要的是所得税,无论对于企业还是个人,积极的税务筹划,都可以大大降低并购重组的税负成本。以下总结了实务中并购重组的8个税务筹划。

一、争取特殊性税务处理,递延纳税

最新颁布实施的《关于促进企业重组有关企业所得税处理问题的通知》(财税[2014]109号)将适用特殊性税务处理的股权收购和资产收购比例由不低于75%调整为不低于50%,因此,满足以下条件可申请特殊性税务处理,暂时不用缴纳税款:

(1)具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的。

(2)被收购、合并或分立部分的资产或股权比例符合本通知规定的比例。(50%)

(3)企业重组后的连续12个月内不改变重组资产原来的实质性经营活动。

(4)重组交易对价中涉及股权支付金额符合本通知规定比例。(85%)

(5)企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。

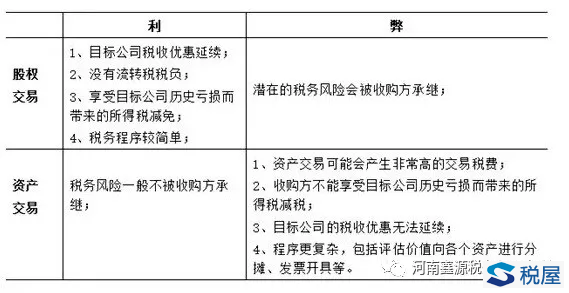

二、资产收购与股权收购的选择

三、资产与债权、债务等“打包转让”的运用

根据《关于纳税人资产重组有关增值税问题的公告》(国家税务总局公告2011年第13号)规定:纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税。

四、未分配利润、盈余公积的处理

根据国家税务总局《关于落实企业所得税法若干税收问题的通知》(国税函[2010]79号)第三条“关于股权转让所得确认和计算问题”规定,转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中,按该项股权所可能分配的金额。同时,根据《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)第五条规定,投资企业从被投资企业撤回或减少投资,其取得的资产中,相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得;股息所得为“免税收入”,因此,在股权转让前,可以先分配股东留存收益。

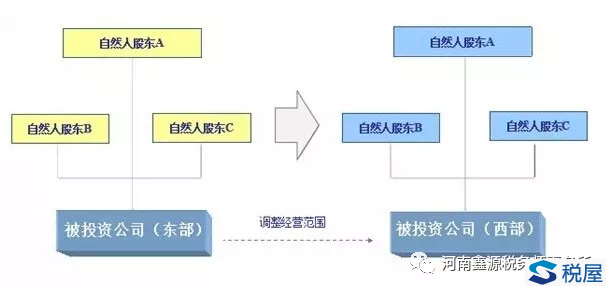

五、变更公司注册地址

为了招商引资,发展中西部地区的经济,国家及地方层面都出台了一系列的区域性税收优惠政策,多数经济开发区都出台了财政返还政策。各地出台的区域性的税收优惠政策或财政返还政策,实际上是降低了实际的税负率。

2010年以来,针对上市公司限售股减持,更是一度出现了所谓的“鹰潭模式”、“林芝模式”等,一大批股权转让方实现了成功避税,涉及金额高达数十亿元。

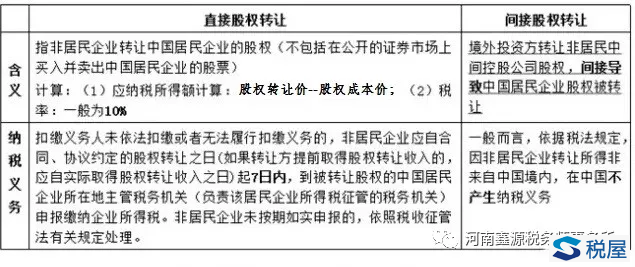

六、搭建境外架构

引入境外架构,可以将直接股权转让转化为间接股权转让,实现税负的降低,如下图:

七、分期缴纳税款的争取

根据《关于非货币性资产投资企业所得税政策问题的通知》(财税[2014]116号)的规定,“居民企业以非货币性资产对外投资确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。”

八、纳税义务发生时间的筹划

根据国税函【2010】79号文件规定:企业转让股权收入,应于转让协议生效、且完成股权变更手续时,确认收入的实现。根据《股权转让所得个人所得税管理办法(试行)》(国家税务总局公告2014年第67号)规定,“具有下列情形之一的,扣缴义务人、纳税人应当依法在次月15日内向主管税务机关申报纳税:

(一)受让方已支付或部分支付股权转让价款的;

(二)股权转让协议已签订生效的;

(三)受让方已经实际履行股东职责或者享受股东权益的;

(四)国家有关部门判决、登记或公告生效的;

(五)本办法第三条第四至第七项行为已完成的;

(六)税务机关认定的其他有证据表明股权已发生转移的情形。”

可见,无论是股权转让合同的签订或是价款的支付都会影响纳税义务的产生,需要事先筹划,推迟纳税义务的产生。

上述筹划方法并不是孤立的,通常需要综合运用,同时,每一种方式也都或多或少的存在一定的法律风险和税务风险,并购重组方需要合理合法控制,才能使企业在并购重组中实现最大收益。 |