以名义价格转让亏损子公司税务筹划关注点

来源:古成林 作者:谷哥投融资税 人气: 发布时间:2022-08-06

摘要:以名义价格转让亏损或评估值为负的子公司,是否选择特殊性税务重组,怎样实施,对会计报表有什么影响,需要考虑多方面的因素才能确定。 一案例背景 某上市公司A持有子公司乙股...

|

以名义价格转让亏损或评估值为负的子公司,是否选择特殊性税务重组,怎样实施,对会计报表有什么影响,需要考虑多方面的因素才能确定。

一案例背景

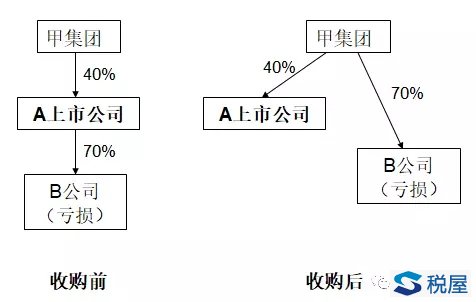

某上市公司A持有子公司乙股权70%,B公司连续亏损,评估价值-6亿元,A持有股权评估价值-4.2亿元。A公司将上述股权出售给控股股东甲集团,交易价格1元。

二交易方案

为了改善上市公司业绩,上市公司把持有的亏损子公司70%股权,转让给控股股东甲集团。以下是交易示意图:

三税务影响

先说结果。上市公司A和甲集团在企业所得税上有缴税和免税重组两种选择。如果选择缴税重组,转让损失在上市公司扣除,好处是上市公司可以扣除投资损失,少缴企业所得税。不利的是收购方甲集团取得的股权的计税基础是1元,未来可扣除股权成本太低,将来会出现什么需求不知道。

如果选择免税重组税务筹划,则本次股权转让方不确认转让损失,转让损失(如果未来有)将转移至甲集团公司未来扣除,好处是甲集团取得股权的计税基础是A公司持有股权的原成本,将来不论是清算亏损公司,还是做下一步的筹划,余地更大。不利的情况是上市公司A公司不能确认投资损失,不能税前扣除,很可能会放弃当期少缴税的好处。

综合来看,如果将来有进一步交易安排的计划,税务上倾向于在以名义价格转让子公司时采用特殊性税务重组。

四对财务报表的影响

以1元价格转让亏损子公司时,不论是否实施特殊性免税重组,上市公司A在个别财务报表中都需要确认投资损失。但是在合并报表层面,是否确认收益,比较复杂,需要判断该项交易是否满足对价公允或具有合理商业目的,如果不能满足,则表明其中可能存在权益性交易,A公司应将形成的利得计入所有者权益。

五问题?

谷哥提示:有个关键问题,如果以上股权转让要实施特殊性税务重组,应该采用怎样的交易方案?这里情况有些特殊,不属于常规交易类型。 |

|