|

某日清晨,会计们坐在银行候客区等待叫号办理业务。

老王:你们也来开银行手续费发票的?

老肖:不是啊,来办其他业务的,怎么现在有银行回单了还要发票?

老王:是啊,也没几个钱,麻烦死了……

老肖:那我顺便也开了吧,省得再跑一躺

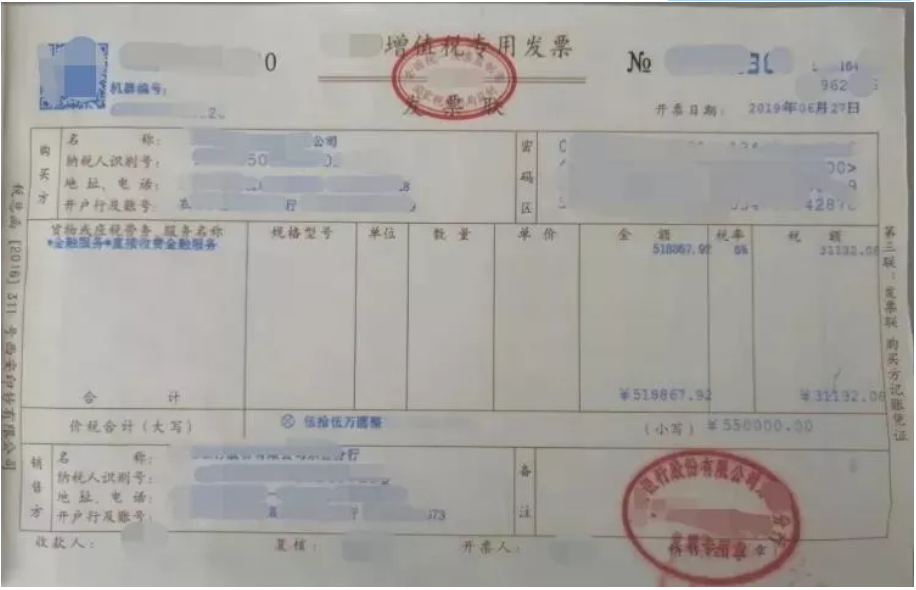

好多人没见过银行手续费发票吧?!

喏,长这样图片

应税服务名称为:直接收费金融服务

过往大部分人都是以银行回单入账的,为什么又开始纠结银行手续费发票问题呢?主要还是税前扣除的问题!

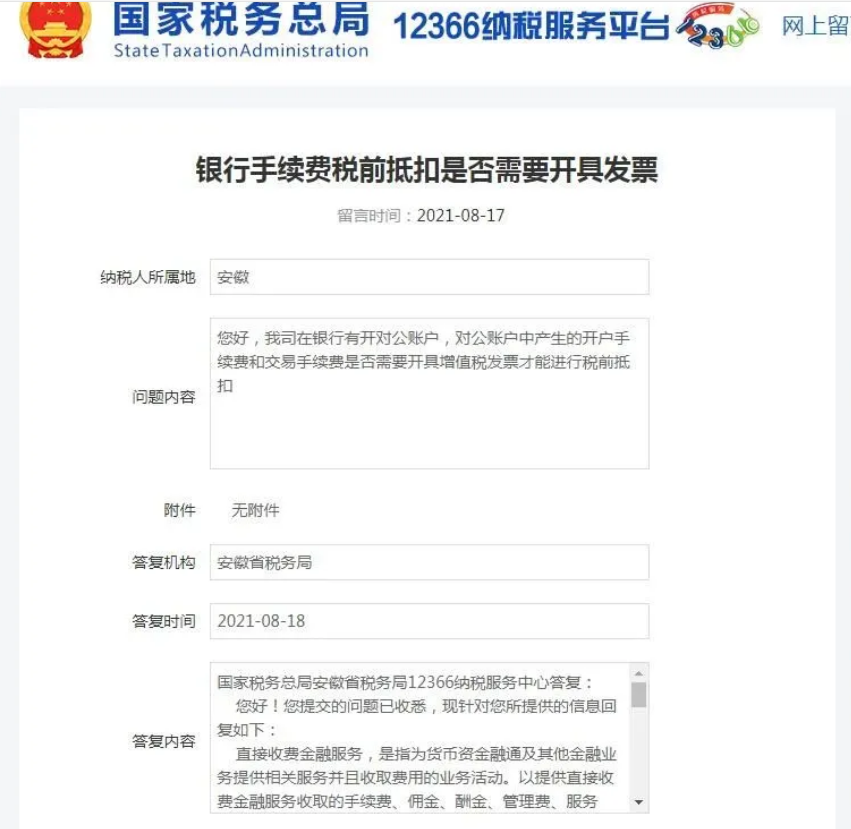

1、关于手续费发票,且看官方答复

简单的说,就是“单位应当向银行索取发票,银行也应当把发票开给企业”

政策依据

国家税务总局公告2018年第28号规定:“第九条企业在境内发生的支出项目属于增值税应税项目(以下简称“应税项目”)的,对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;……”

银行提供的服务也是增值税应税服务的一种,理所应当要开具增值税发票。

只不过实务中,我们通常都将金额较小的手续费同往来款那般处理,直接用回单入账。

注意:大部分银行网点是没法直接开票,需要汇总到分行才能开具。

2、第三方取现手续费也要开票?

随着支付宝、微信的普及,也有挺多企业开通了此类第三方的收款方式。我们个人取现都需要手续费了,更别提企业了对吧!

政策依据

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)附件中对“金融服务”的相关规定:“金融服务,是指经营金融保险的业务活动。包括贷款服务、直接收费金融服务、保险服务和金融商品转让。

其中直接收费金融服务,也就是指代相关服务费用。

因此!微信、支付宝手续费也是需要开发票的。

3、手续费、利息收入计入财务费用的处理

显然,大家都知道银行手续费是计入“财务费用”这个科目的

那今天实操君就来说说财务费用这个科目,就当拓展了~

例1

实操君在2021年8月6日给自己的合作伙伴支付了一笔款项,其中银行转账手续费200元,分录如下:

借:财务费用-手续费 200

贷:银行存款 200

财务费用是个比较特殊的业务,是个费用类的科目,也就是说期末没有余额~

容易犯错的是,财务费用的利息收入应当是计入贷方,还是财务费用的借方负数呢?!

目前市面上很多软件与利润表和现金流量表相关的科目都只取借方或贷方的发生额,而不是余额。

因此,按照会计准则来说,财务利息收入应当计入贷方,但是实际工作中,为了财务软件提数正确,则不得不用借方负数来表示贷方。

例2

比如说,实操君公司这个月银行账户的利息有1000块钱。

从理论上来说,分录这样做没有毛病

借:银行存款 1000

贷:财务费用-利息 1000

但鉴于财务报表的平衡关系,分录实际上应当变成:

借:银行存款 1000

借:财务费用-利息 -1000

因此,借方负数和贷方正数是不能划等号的。财务工作是需要灵活变通的,不能过于死板的局限于理论知识。

4、以下情形不需要发票也可以入账

1、支付个人500元以下零星支出,凭借注明收款单位名称等相关信息的收据即可;

2、差旅津贴,可以根据差旅费的报销单、一般来说企业差旅费的补助标准按照财政部标准或企业董事会决议自定标准;

3、企业支付的土地出让金,以土地管理部门开具的财政票据为税前扣除凭证;

4、企业根据法院判决、调节、仲裁等发生的支出,这种情况的一般以判决书、裁定书、公证债权文书和付款单据等即可作为税前扣除凭证;

5、企业支付的违约金、赔偿金、罚款,以双方的赔偿协议、调解书作为税前扣除凭证。

5、总结

会计岗位的工作其实不难,但学习不能过于死板教条主义,碰到事情要具体问题具体分析,实在不能确定的可以咨询相关部门,当然大部分情况下,只要在这个岗位上有丰富的经验,基本上可以自行判断什么是规定中允许的。 |