|

留抵退税不是政府补助?

留抵退税最近出了新政策。

最近有不少人提问,说国家给了留抵退税的政策,是不是国家给的政府补助,收到留抵退税怎么记账?

是不是

借:银行存款

贷:营业外收入

肯定不是这样记账,收到钱就是收入了?不见得哦。这样记账就是没搞懂留抵退税的本质内容,也没有搞懂增值税的本质。

那留抵退税的本质是什么呢?

增值税,顾名思义,就是对货物、劳务、服务等在流转过程中增值部分征收的税种,增值税具有转嫁性,其承担者是最终消费者。

从下游收的税交给税务,垫付给上游的税税务局退给你,增值税的特点就是一个代收代付的过程,在这个过程中是不影响你企业的会计损益的。

当然,在实务中,税务局肯定不会你销售一笔业务就收一次税,购进一笔取得进项就退给你一次,太麻烦了。

税务局都是让你先自己计算,也就是按期(一般是按月)让你自己把手里应该交给税局的销项税和税务局应该退给你的进项税核算一下,如果是个正差,那你就把差异部分交给税务局。如果是负差就是税务局还需要退给你,我们叫留抵退税额。

【举例】比如一家一般纳税人企业,当期销售收入100,采购成本80,取得专票。(均为不含税金额,适用13%税率)

销售时候

借:银行存款 113

贷:主营业务收入 100

贷:应交税费-应交增值税(销项税额) 13

采购时候

借:主营业务成本 80

借:应交税费-应交增值税(进项税) 10.4

贷:银行存款 90.4

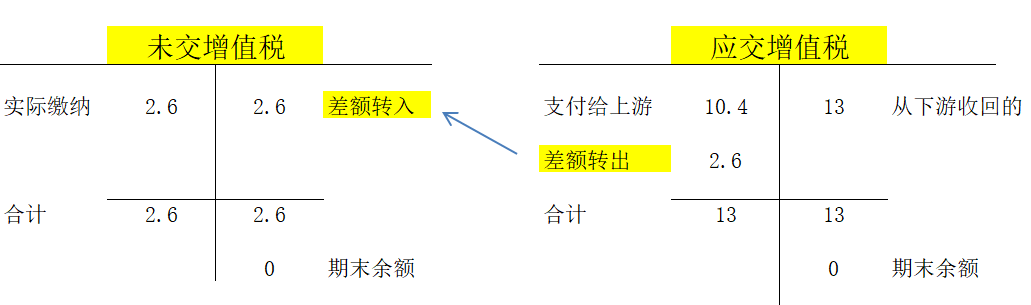

期末一算13-10.4=2.6是个正差。

那么就把这2.6申报缴纳就行了,免得税务局又是收又是退的。

借:应交税费-应交增值税(转出未交增值税)2.6

贷:应交税费-未交增值税2.6

借:应交税费-未交增值税2.6

贷:银行存款 2.6

正常情况我们都会保持一个交税的状态,也就是基本都是正差,为什么呢?因为你产品一般都是有增值税的,没有哪个是长期亏损做生意,毛利都是负数的情况必然有异常。

甚至有些企业为了保持这个正差,免得出现税负异常,对于垫付的进项税还进行管理,暂不抵扣的操作。

但是你说有没有负差?自然是有的,最常见的就是时间差,因为买和卖是有先后的,一般是先买后卖,没卖出去的时候形成负差也正常,但是这种状态持续时间可能一般都不久。

长时期大量的负差肯定有异常,但是这种异常并非都是有问题,比如大型企业由于集中投资、集中采购,或者说货物生产周期较长、销售困难出现产品积压等情况这些形成长期大量负差都是合理的。

负差理论上是税务局要退给你的增值税。

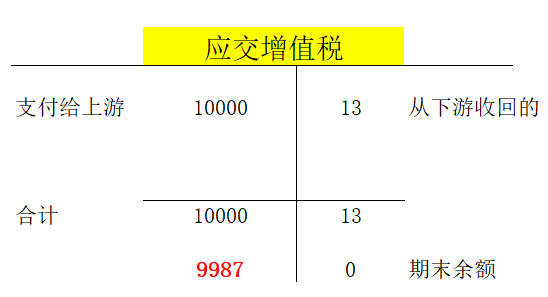

比如企业购进大型设备取得垫付10000的进项税,但是实际并没有太多销售,仅仅有从下游收回了13的销项,那么期末一算形成负差9987,不用给税务局交税,而且税务还应该退9987,申报表体现为留抵税额,账上长期挂账应交增值税借方数。

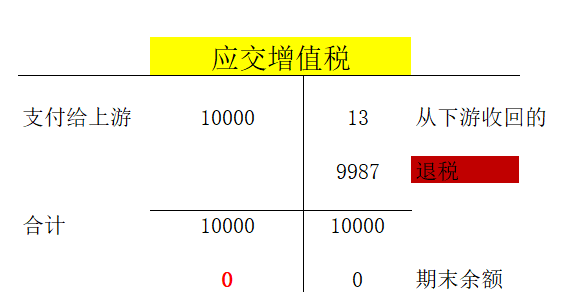

这种状态如果持续很长一段时间的话,那么相当于企业一直垫付着大额的税款,以前税务局都说你留着抵以后的销项税(就是申报表上留抵税额金额),但是现在税务局为了缓解企业资金压力,允许符合条件的企业把这部分税款先退回了。

这就是留抵退税的本质,就是转变以前“只结转不退税”的做法而已。

实际上,留抵退税并不是什么补助,就是税务局把你垫付的税款先退给你的一个过程罢了。

所以收到退税应该相应减少你可抵扣的进项税额,而非计入营业外收入。

借:银行存款 9987

贷:应交税费-应交增值税(进项税转出) 9987

这9987是你之前真金白银的交出去的,不是凭空得出来的。

留抵退税的好处就是少占用企业的资金,减少企业的资金压力。

不知道小编这样说,你是否明白了?如果你不缺钱,其实没必要去申请留抵退税。

而且值得你注意的是,有些单位并没有太多的产生大量留抵退税的合理理由,可能是有隐藏收入的非法情况形成大量留抵,以前你为了控制税负没有抵扣一些进项税,现在主动去抵扣然后去退税,你这不是不打自招嘛。到时候觉得你太异常一查,把你没申报的收入通通给你挖出来。

所以,申请留抵退税,有些企业还是要慎重。

来源:二哥税税念

2021年8月的解析——

减免的增值税都计入政府补助吗?

在工作中经常见到财务人员把增值税的税收优惠计入“政府补助”这个二级科目核算,那么增值税税收优惠是否都计入“政府补助”核算呢?

政府补助,是指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本。

政府补助的特征包括:(1)政府补助是无偿的;(2)企业从政府直接取得资产;(3)政府资本性投入不属于政府补助。

1、增值税出口退税、直接减征或免征增值税、增加计税抵扣额、抵免部分税额等税收优惠形式,都不属于政府补助。

例如:出口退税是对出口环节免征增值税,同时退回出口货物购进时的进项税额。即本质上是归还企业自己事先垫付的资金,而非从政府直接无偿取得,不能认定为政府补助。

直接减征或免征增值税、增加计税抵扣额、抵免部分税额等税收优惠也是同理。

增值税减免账务处理:

借:应交税费—应交增值税(减免税额)

贷:其他收益/营业外收入—减免税额

2、先征后返(退)、即征即退等是政府按照国家有关规定向企业返还的税款,属于以税收优惠形式给予的一种政府补助。换句话说是企业应交的税款,政府又退给企业了,所以属于政府补助!

(1)缴纳增值税时

本月上交应交的增值税

借:应交税费—未交增值税

贷:银行存款

(2)应收的增值税返还

借:其他应收款

贷:其他收益/营业外收入—政府补助

总结:企业应交的税款,政府又退还的,属于政府补助。

来源:众可信财税 |