年收入50万交多少个人所得税?多层合伙如何纳税

|

第一问:张某2021年应缴纳多少个人所得税? 2021年收入情况: 每月工资收入29750元(与上年相同),全年一次性奖金143000元,全年共取得工资薪金收入500000元,未取得其他收入。 扣除情况: 1.张某所在省三险一金个人缴付部分费率为:养老保险8%、医疗保险2%、失业保险0.5%; 2.张某缴付的住房公积金为3500元/月(未超过上一年度月平均工资的12%,未超过所在城市上一年度职工月工资的3倍)。 3.张某共有两个未成年子女,一个在上小学,另一个在上初中; 4.张某是独生子女,父母年龄已满60岁; 5.张某2021年取得注册会计师资格证书,张某正在读在职研究生。 一、假设年终奖不并入综合所得(一)计算年终奖应纳税额 年终奖143000元不属于雷区,可以放心选择单独纳税。

以全年一次性奖金收入143000除以12 个月得到11916.66元,按照按月换算后的综合所得税率表,确定适用税率10%和速算扣除数210,单独计算纳税。

应纳税额=全年一次性奖金收入×月度适用税率-速算扣除数=143000×10%-210=14090元 依据:《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)、《财政部 税务总局关于延续实施全年一次性奖金等个人所得税优惠政策的公告》(财政部 税务总局公告2021年第42号) 居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。 注意:从2019年1月1日起,全年一次性奖金计算不再考虑当月正常工资收入是否低于5000元。全年一次性奖金单独计算个人所得税时,不减 60000元、专项扣除、专项附加扣除和依法确定的其他扣除。 (二)计算工资薪金所得 1.专项扣除 养老保险8%、医疗保险2%、失业保险0.5%;住房公积金3500元。 (29750×10.5%+3500)×12=79485元 2.专项附加扣除 (子女教育2000+赡养老人2000)×12+继续教育(3600+4800)=56400元; (三)应纳税所得额 应纳税所得额=收入额-费用60000-专项扣除79485-专项附加扣除56400=357000-60000-79485-56400=161115元

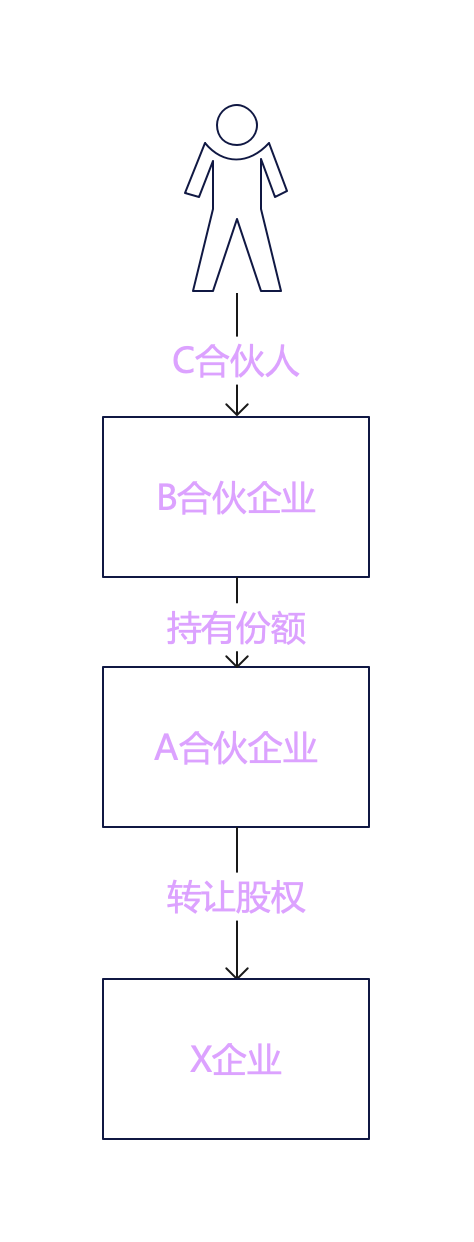

综合所得应纳个人所得税=161115×20%-16920=15303元 全年应纳个人所得税=15303+14090=29393元 个人所得税税负=29393/500000=5.88% 二、假设年终奖并入综合所得应纳税所得额=收入额-费用60000-专项扣除79485-专项附加扣除56400=357000+143000-60000-79485-56400=304115元综合所得应纳个人所得税=304115×25%-31920=44108.75元 个人所得税税负=44108.75/500000=8.82% 第二问:A合伙企业转让对外投资股权,B合伙企业是A合伙企业的合伙人,自然人C是B合伙企业的合伙人,那么C按照什么税目缴税?股息红利还是经营所得?

答:C按经营所得缴纳个税。 投资属于非经营性活动,投资取得的收入是资本性活动,是消极被动的,而不是积极主动的经营所得,因此要区分经营所得和非经营所得。《国家税务总局关于《关于个人独资企业和合伙企业投资者征收个人所得税的规定》执行口径的通知》(国税函〔2001〕84号)第二条规定了:“个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。以合伙企业名义对外投资分回利息或者股息、红利的,应按《通知》所附规定的第五条精神(财税〔2000〕91号第五条 个人独资企业的投资者以全部生产经营所得为应纳税所得额;合伙企业的投资者按照合伙企业的全部生产经营所得和合伙协议约定的分配比例确定应纳税所得额,合伙协议没有约定分配比例的,以全部生产经营所得和合伙人数量平均计算每个投资者的应纳税所得额。) 前款所称生产经营所得,包括企业分配给投资者个人的所得和企业当年留存的所得(利润)。确定各个投资者的利息、股息、红利所得,分别按“利息、股息、红利所得”应税项目计算缴纳个人所得税。”但前提是合伙企业对外投资分回的是股息、红利。 什么是股息、红利所得?根据《国务院中华人民共和国个人所得税法实施条例》第六条第(六)项规定:“利息、股息、红利所得,是指个人拥有债权、股权等而取得的利息、股息、红利所得。” B合伙企业持有A合伙企业的是财产份额而非股权,合伙企业B从合伙企业A取得的不是股息、红利,所以合伙企业B从合伙企业A分配的收益需并入B的利润总额中,由C依分配比例计算并按经营所得缴纳个税。 专业税务筹划机构 |