|

真正懂财报的人都知道,资产负债表与利润表是高度关联的。比如某上市公司如果在利润表中记录了虚增的利润,必然要在资产负债表中通过虚增资产来消化这部分利润。

以前不少上市公司多半是通过虚增应收账款、存货、在建工程、固定资产等项目来消化虚增的利润,可能是虚增这些资产项目太累心了,因为都要伪造很多凭证或者单据,费的心思太多了。后来,有些上市公司就干脆在“货币资金”项目上进行虚增,反正只要搞定银行或者直接伪造银行单据就可以了。不但“省心省力”,而且在大家认为最不可能造假的地方虚增,还最不容易被怀疑。

下面就具体谈谈如何识别上市公司在资产中消化虚增的“利润”。

一、货币资金

如果该造假上市公司主要选择“货币资金”项目来消化虚增的利润,识别方法主要有:

1.货币资金占到总资产比例与同行相比,高得不正常,因为资金有成本的,一般企业账上很少会留这么高比例的货币资金。

2.账上拥有巨额的货币资金却还在大举借款,支付高额的利息费用,违背正常的商业逻辑。事出反常必有妖,那些子虚乌有的“货币资金”其实就是用来消化虚增的利润。

【案例回顾:货币资金造假大案】不少人认为,货币资金造假的操作难度很大,钱毕竟是可以数清楚的,造假容易被发现,因此,上市公司对货币资金动手脚的可能性相对较低。但是,对于某些不讲武德的上市公司,报表上的货币资金是可以成为造假的重灾区。康美药业曾经是医药行业中的白马股,市场上追捧者不少,而它在资本市场上最臭名昭著的,是在货币资金造假上的简单粗暴。康美药业主要是通过伪造银行存单的方式虚增货币资金,无中生有,最终“钱”出现在康美药业的报表上。

二、应收账款

如果该造假上市公司主要选择“应收账款”项目来消化这部分虚增的利润,识别方法主要有:

1.应收账款项目这些年相对于销售收入的增长,有没有超乎常规的增长,比如一家企业今年比去年的销售收入增长了20%,结果应收账款增长了240%,很有可能销售收入就是虚增的。

2.看应收账款周转天数这些年有没有明显提高,相同行业、相同的生意模式下,如果存在明显提高,有可能是企业经营恶化的前兆,也有可能是应收账款有很大一部分是虚增过来的,报表上应收账款周转天数就会比同行业多很多。

3.看应收账款这些年计提坏账准备的情况,如果业绩暴雷是由于计提应收账款减值损失导致,则多半是收入造假所为。

4.再看看应付账款情况,如果一家企业应收账款和销售收入呈现大幅的增长,但应付账款却不增长或增长很低,从逻辑上来讲,很有可能这个企业的销售收入并没有真实增长,而是虚构出来的收入增长,应付账款就暴露了公司的真实经营情况。

案例1:某拟IPO公司的应收账款从2011年的5626万增至2013年的18,247万,但应收账款周转率却从26.96次降至12.06次,再查看其报表,该公司称其报告期内具有较强的获取经营性现金流量的能力,经营活动产生的现金流量净额约2.9亿,净利润约2.8亿。最后发现该公司通过伪造应收账款收回而对现金流量进行造假。

案例2:早在上市伊始,海联讯就从非客户方转入大额资金,以冲减账面应收账款,并于下一会计季度期初再转出资金。借助资金的一进一出,该公司在2009年至2011年间,涉嫌造假的销售收入累计2.46亿元,仅2011年虚假冲抵应收账款约1.3亿元。

三、存货

如果该造假上市公司主要选择“存货”项目来消化虚增的利润,识别方法主要有:

1.存货项目这些年有没有超乎常规的增长。

2.看存货周转天数这些年有没有明显提高,相同行业、相同的生意模式下,如果存在明显提高,有可能是企业经营恶化的前兆,比如产品滞销,也有可能是存货有很大一部分是虚增过来的,报表上存货周转天数就会比同行业多很多。

3.看存货这些年计提减值损失的情况,如果业绩暴雷是由于计提存货减值损失导致,而单个存货本身并没有出现明显减值的迹象。事出反常必有妖,那些存货中就可能隐藏了虚增的利润,现在是通过“暴雷”的方法“洗一次大澡”来清洗干净以前年度由于虚增利润而虚增的存货。

案例1:比如有一家名叫中银绒业的上市公司,从2008年到2013年,虽然账面上实现净利润累计8.8亿元,但经营活动产生的现金流量却累计净流出18.34亿元,两者缺口达27.14亿元;同时存货余额从6.88亿元增长至33.02亿元,增加了26.14亿元,非常接近。实际上,中银绒业实现的账面净利润全部体现在存货里面了。中银绒业之所以选择用虚增存货的方式来处理虚增的毛利,一个重要的原因就是它的存货盘点难度较大。

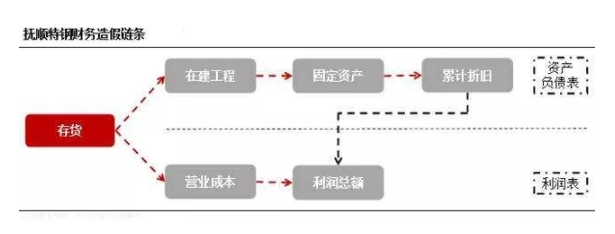

案例2:比如2010年至2016年度、2017年1月至9月,抚顺特钢通过虚增存货、减少生产成本、将部分虚增存货转入在建工程和固定资产等,累计虚增利润19.02亿,导致存货、固定资产、在建工程的确认、计量和报告严重失实,就是一本假账、烂账。

四、在建工程、固定资产

如果该造假上市公司主要选择“在建工程、固定资产”项目来消化虚增的利润,识别方法主要有:

1.在建工程这些年有没有超乎常规的增长。

2.看固定资产周转天数有没有明显提高,如果存在明显提高,可能固定资产有一部分是虚增过来的。

3.与同行进行对比,它的固定资产金额与营收总额是否有明显的差异,如果固定资产与收入比(平均固定资产净值/销售收入)远远大于同行的水平,那么,那些固定资产中就可能隐藏了虚增的利润。

为什么最近披露出来有不少上市公司直接通过虚增货币资金这种简单粗暴的方式造假呢?虚增货币资金,虽然看起来比较容易露出破绽,但相对于其他会计科目,操作起来要容易多了。营业收入虚增,货币资金也随之虚增,直接对应,看起来更“合理”,如果选择其他资产的虚增进行对应,一是容易引起怀疑,二是比较麻烦。比如虚增销售收入,如果选择“应收账款”科目对应,应收账款科目的金额必须大幅增加,就容易引起财报分析者的叽叽喳喳;如果选择“存货”“在建工程”“固定资产”等科目进行对应,需要通过这些科目,先套出资金,然后,再通过“购买”方式回流企业,要做到与现金流相对应,虽然比较隐蔽,但太麻烦了。因此,虚增收入,还不如直接通过伪造、变造大额定期存单等方式,进行虚增货币资金。这样,只要搞定或成功骗过会计师事务所的审计师,就大功告成了。

最后,我想说的是:虚增的利润可以藏匿在资产的任何项目中,也就是虚增的利润可以表现在资产负债表中的任何资产形态中。你能理解吗? |